Anleihen

Was ist eine Anleihe leicht erklärt?

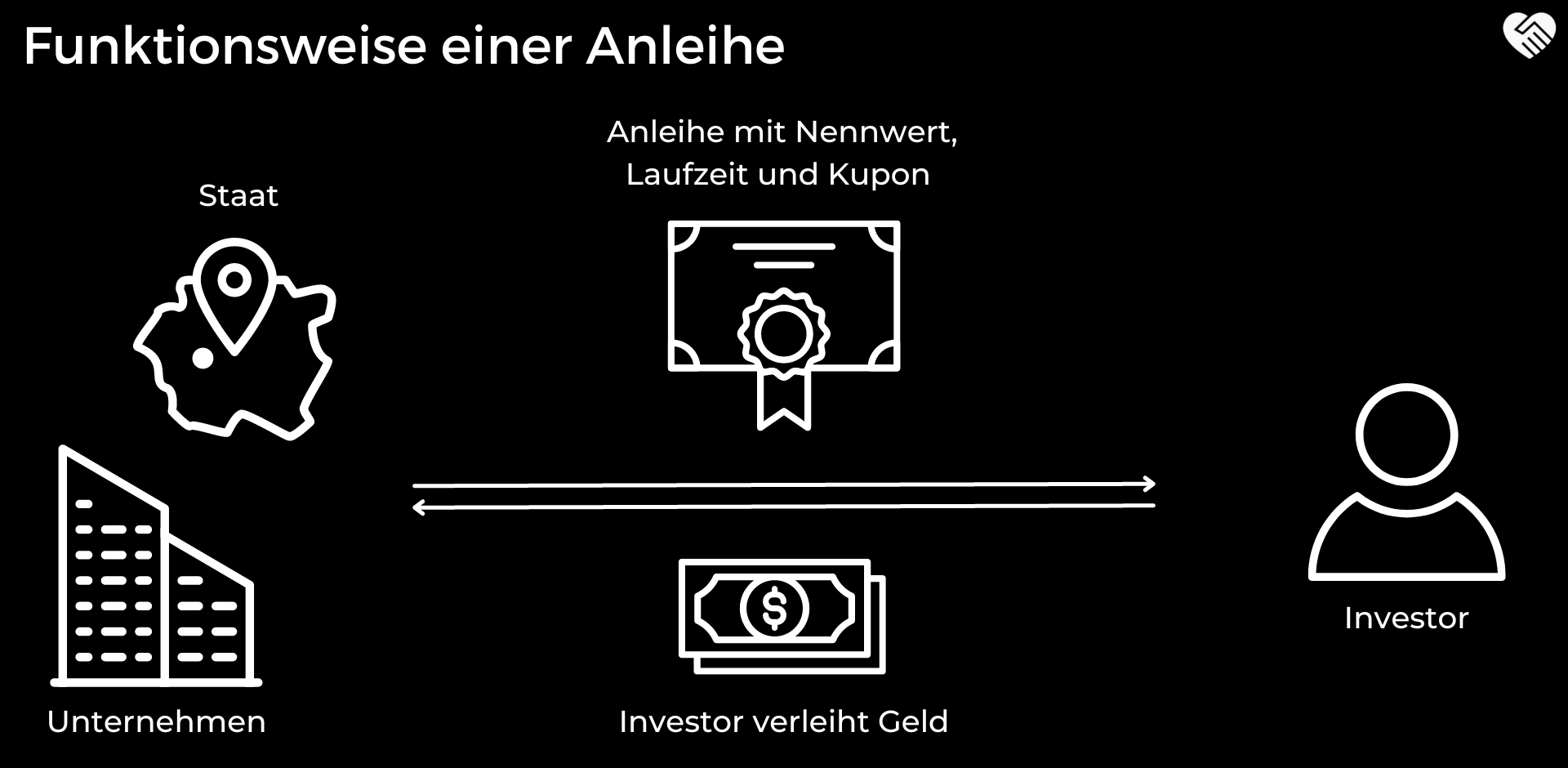

Benötigt ein Unternehmen frisches Kapital, so bestehen mehrere Wege, um dieses zu besorgen. Neben der Beschaffung von Eigenkapital durch die Emission neuer Anteile, kann zum Beispiel ein Kredit bei einer Bank aufgenommen werden. Dabei handelt es sich dann um Fremdkapital, welches im Gegensatz zum Eigenkapital befristet ist und zurückgezahlt werden muss.

Als weiteres Finanzierungsinstrument bieten sich Anleihen (engl. Bonds) an, die in der einfachsten Form nichts weiteres als ein börsengehandelter Kredit sind. Neben Unternehmen nutzen auch Staaten Anleihen, um Kapital zu erlösen. Daher wird zwischen Staats- und Unternehmensanleihen unterschieden.

Worauf sollte man bei Anleihen achten?

Wie auch bei Aktien gibt es bei Anleihen eine Vielzahl an Informationen und Kennziffern, auf die es zu achten gilt. Nachfolgend einige wichtige Aspekte:

Nenn- oder Nominalwert: Höhe der Forderung, die eine Anleihe verbrieft. Diesen Betrag erhält der Besitzer der Anleihe am Laufzeitende in der Regel zurück.

Kupon: In den meisten Fällen erhält der Besitzer der Anleihe eine Vergütung dafür, dass er dem Unternehmen oder Staat Geld leiht – den sogenannten Kupon. Der Kuponzins bezieht sich immer auf den Nennwert und nicht auf den aktuellen Kurswert einer Anleihe. Ist also bspw. eine Kuponzahlung in einer Höhe von 3,00 % vorgesehen und der Nennwert der Anleihe beträgt 1.000 EUR, dann beläuft sich der Kupon auf 30 EUR (1.000 EUR x 3,00 %). Die Höhe der Verzinsung ist von der Bonität des Schuldners und somit dem Risiko abhängig, das der Gläubiger eingeht.

Laufzeit: Im Gegensatz zu Aktien gibt es bei Anleihen (im Normalfall) eine feste Laufzeit und am Ende wird der Nominalwert zurückgezahlt. Aus diesem Grund sollte auch nie alleine auf die Rendite durch die Kuponzahlung geachtet werden, sondern auch auf den Aufpreis oder Abschlag zum Nennwert. Aus der Kombination von beidem ergibt sich dann die Rendite bis zum Laufzeitende.

Kostenlose Aktienanalyse zu Nike 📈

Melde dich in unserem kostenlosen Newsletter an und wir schicken dir direkt unsere große 64-seitige Analyse zu der Dividendenaktie Nike zu. Das Unternehmen ist weltweit bekannt und die Aktie liefert seit Jahrzehnten hohe Renditen ab, aber ist ein Kauf zum aktuellen Kurs auch attraktiv?

Wir schicken dir in unserem Newsletter keinen Spam. Nur Marktupdates, Angebote, Aktienanalysen und Wissenswertes – damit du immer auf dem Laufenden in Bezug auf die Börse und Aktien bist.

Was ist der Unterschied zwischen Aktien und Anleihen?

Anleihen gelten generell als risikoärmere Kapitalanlage im Vergleich zu Aktien. Grob mag das stimmen, aber es kommt wie immer auf den Einzelfall an: Ein hochspekulativer Junk Bond (“Schrottanleihe”) birgt höchstwahrscheinlich mehr Risiken als eine Blue Chip-Aktie. Nichtsdestotrotz sind die Besitzer von Anleihen im Insolvenzfall besser dran als Aktionäre. Während die Aktionäre als Eigenkapitalgeber und Besitzer des Unternehmens erst nach allen anderen bedient werden, erhalten Investoren mit Anleihen eher/bevorzugt ihr Kapital bzw. ein Teil davon zurück.

Darüber hinaus wird der Kurs einer Anleihe nicht in EUR oder USD verfolgt, sondern immer in Prozent. Notiert eine Anleihe exakt bei ihrem Nennwert, dann nennt man dies “pari”. Bei Kursen unterhalb des Nennwerts spricht man von “unter pari” und bis Laufzeitende ist eine Rendite bereits ohne Kupon möglich – schließlich zahlt man weniger als die Summe, die am Stichtag zurückgezahlt wird.

Wenn du dich neben Anleihen auch für Aktien interessierst, dann schau doch mal bei unseren Aktienanalysen vorbei. Jeden Sonntag erscheint eine neue Ausarbeitung mit einem PDF mit über 50 Seiten, einem Podcast und vielen spannenden Inhalten:

Autor dieses Lexikon-Artikels

Jan Fuhrmann

Weitere Lexikon-Artikel

- Alle

- A

- B

- C

- D

- E

- F

- G

- H

- I

- K

- M

- N

- O

- P

- R

- S

- T

- U

- W

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/