Lohnt es sich überhaupt noch in Aktien zu investieren, wenn die Grünen, SPD oder Linken ihre Forderungen bezüglich der Besteuerungsregelungen von Aktiengewinnen umsetzen würden?

Diese Frage versuche ich euch im nachfolgenden Blogbeitrag praxisnah zu beantworten. Ich habe drei Jahre Steuerrecht dual an der Fachhochschule Ludwigsburg studiert. In den Praxisphasen meines Studiums habe ich in einem süddeutschen Finanzamt bei der täglichen Arbeit mitgewirkt. Seit Ende meines Studiums arbeite ich in einer mittelständischen Beratungsgesellschaft weswegen ich nicht fremd in der Materie des deutschen Steuerrechts bin.

Vorneweg möchte ich jedoch klarstellen, dass der Beitrag keine steuerliche Beratung darstellt. Er ist mit bestem Wissen und Gewissen verfasst worden. Trotzdem kann ich nicht für eine fehlerfreie Darstellung der Sachverhalte und Ausführungen garantieren. Ebenfalls möchte ich betonten, dass dieser Artikel frei von politischer Meinungsmache sein soll.

Das Kernproblem liegt darin, dass gerade aus den Reihen der Grünen, aber auch von der Linkspartei vermehrt der Vorwurf kommt, dass die Abgeltungssteuer zu pauschal ist und man die Gewinne lieber mit dem persönlichen Steuersatz versteuern sollte, da dies gerechter wäre.

Auf verschiedensten Foren wie YouTube oder Instagram wird dadurch vermehrt die Aussage getätigt, dass dies unweigerlich zu höheren Steueraufwendungen bei den Aktionären führen würde.

Aber ist dies wirklich so? Hierzu gehe ich vereinfacht darauf ein wie Körperschaften, also bspw. AGs oder SEs, besteuert werden um die gesamte Systematik hinter der Besteuerung zu verstehen.

Körperschaften werden mit einem pauschalen Steuersatz von 15 % besteuert. Jeglicher steuerliche Gewinn, welcher am Ende des Jahres in den Büchern steht, wird dieser Steuer unterworfen (Den Soli von 5,5 % auf die Körperschaftsteuer lassen wir aus Vereinfachungsgründen weg). Zusätzlich ist auf den oben betitelten Gewinn noch die Gewerbesteuer zu entrichten. Regelmäßig beträgt diese nochmals um die 15 %, dies variiert jedoch je nach Hebesatz der jeweiligen Gemeinde.

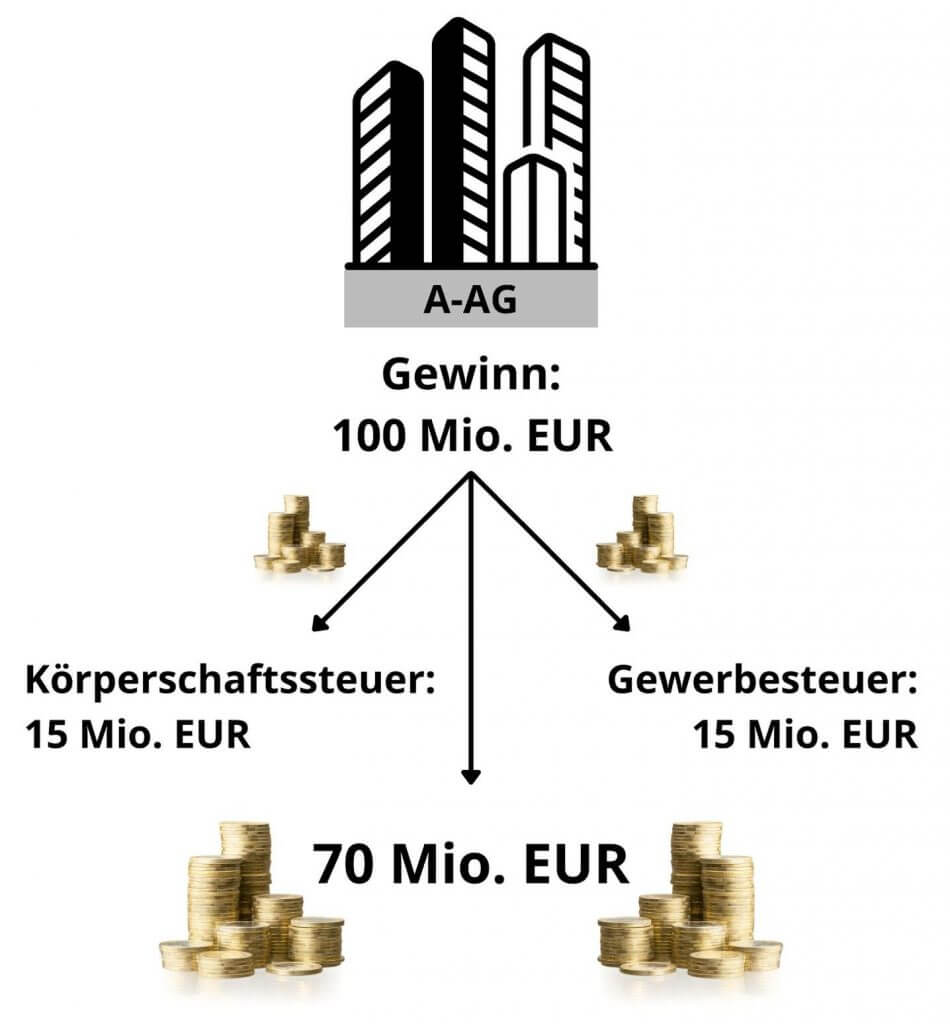

Beispiel:

Erzielt die A-AG 100. Mio. EUR steuerlichen Gewinn, so muss sie am Ende des Jahres 15 Mio. EUR an Körperschaftsteuer entrichten. Hinzu kommen nochmals um die 15 Mio. Gewerbesteuer. Es verbleiben dann noch 70 Mio. EUR an Gewinn nach Ertragsteuern.

Damit der Besteuerungsweg am verständlichsten aufgezeigt werden kann, werde ich euch die verschiedensten Besteuerungsformen von Dividenden nahelegen.

Bisher bei Privatanlegern:

Die meisten Kleinaktionäre (wie auch immer man diese Begrifflichkeit definiert) in Deutschland werden ihre Aktien durch ein Depot bei ihrem Broker oder ihrer Hausbank verwahren lassen. In aller Regel gehören diese dann nicht zu einem Betriebsvermögen und sind dem steuerlichen Privatvermögen des Besitzers zuzuordnen.

Dividenden, die in das Privatvermögen fließen, werden bisher mit 25 % Abgeltungssteuer besteuert. Liegt der individuelle Steuersatz unter 25 %, wird der geringere Steuersatz im Rahmen der Einkommensteuererklärung berücksichtigt.

Aktien im Betriebsvermögen:

Sind die Aktien jedoch nicht dem Privatvermögen, sondern einem Betriebsvermögen wie einem Einzelunternehmen, einer gewerblichen Kommanditgesellschaft (KG) oder offenen Handelsgesellschaft (OHG) zugeordnet (wichtig für das Beispiel: das Betriebsvermögen stellt keine GmbH, AG oder andere Körperschaft dar), so greift die Abgeltungssteuer nicht.

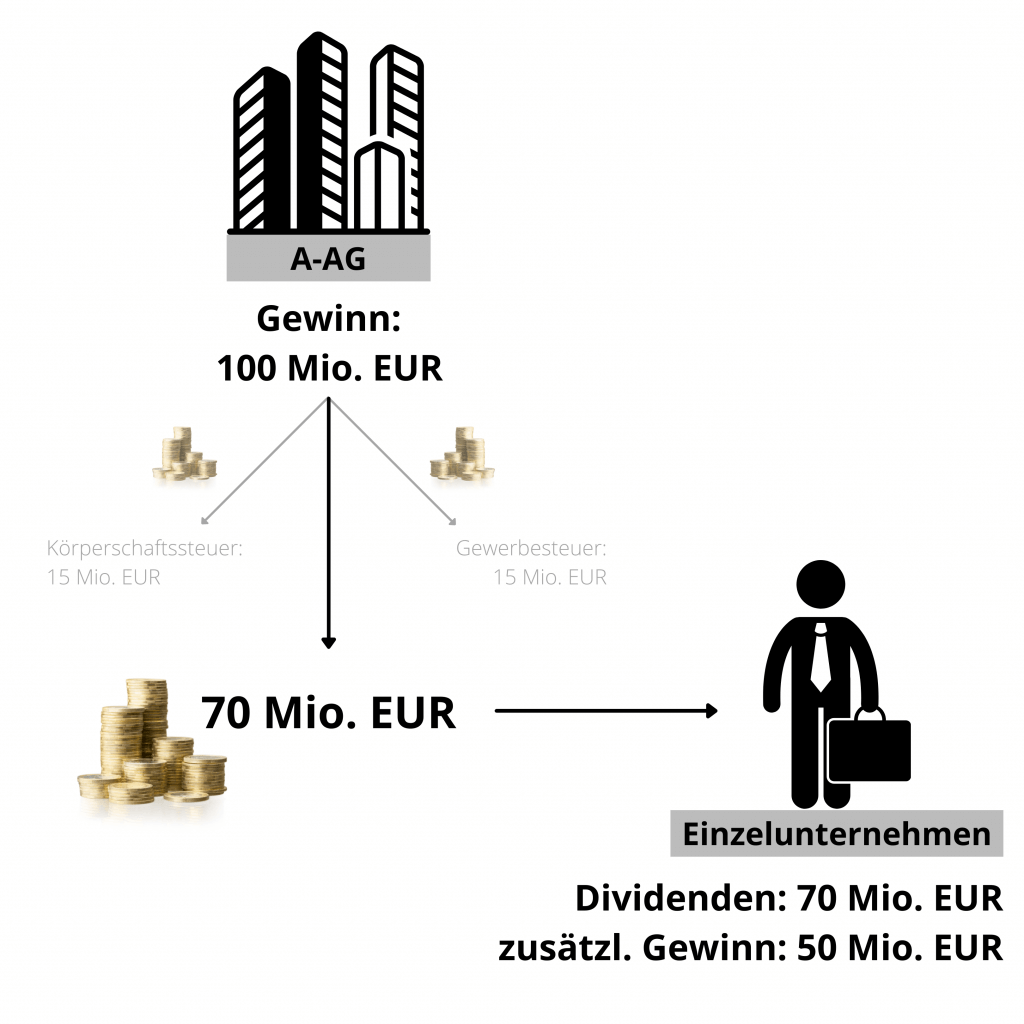

Bleiben wir also beim Beispiel von oben bei der A-AG. Nehmen wir an Peter hat ein gewerbliches Einzelunternehmen und ist zu 100 % an der A-AG beteiligt. Die A-AG beschließt die 70 Mio. EUR (vergleiche erstes Beispiel), welche nach Steuern noch übrig sind an A auszuschütten. Zusätzlich macht Peter mit seinem Einzelunternehmen selbst noch Gewinne i.H.v. 50 Mio. EUR. Der persönliche Einkommensteuersatz von Peter soll bei 45 % liegen.

Die Abgeltungssteuer i.H.v. 25 % greift im Betriebsvermögen wie oben beschrieben nicht. A muss die 70 Mio. EUR also mit dem persönlichen Steuersatz versteuern. Dasselbe gilt für die 50 Mio. EUR Gewinne welche A mit der operativen Tätigkeit seines Einzelunternehmens erwirtschaftet hat. Für beides kann A jedoch ebenfalls seine Kosten absetzen, welche ihm im Zusammenhang mit den Einnahmen entstanden sind.

Jetzt kommt jedoch der entscheidende Unterschied. Die Gewinne welche direkt im Einzelunternehmen generiert wurden (50 Mio. EUR), sind noch keiner anderen Steuer unterworfen worden. Die Dividenden der A-AG sind jedoch schon auf Ebene der A-AG besteuert worden. Daher sind diese Dividenden zu 40 % von der Steuer befreit.

Das gleiche Prinzip gilt im Übrigen auch, wenn Peter die 70 Mio. EUR nicht durch die Dividenden, sondern durch Veräußerungen von Aktien als Gewinn erzielt hätte. Warum zeige ich hier auf wie das im Betriebsvermögen gehandhabt wird? Nun es ist ganz einfach. Mit den derzeitigen Regelungen für Dividenden im Betriebsvermögen wird sehr schnell klar, dass Dividenden und Aktiengewinne nicht einfach wie andere Einkünfte (Lohn, Gehalt, Zinsen oder gewerbliche Einkünfte) besteuert werden können, sondern einer Begünstigung bedürfen, da diese eben auf der vorherigen Ebene bereits versteuert wurden.

Nehmen wir an eine AG würde 100.000 EUR Gewinn erzielen und diesen nach dem Bezahlen der Steuer komplett an den 100 %igen Anteilseigner Max ausschütten wollen. Wie oben erwähnt Steuerlast ca. 30 % (15 % Körperschaftsteuer + 15 % Gewerbesteuer). Folglich bleiben 70.000 € für die Ausschüttung an Max übrig.

Geht man mal davon aus, dass Max einen durchschnittlichen Einkommensteuersatz von 35 % hat, so müsste er die 70.000 EUR nochmal einer Steuer von 24.500 EUR unterwerfen. Insgesamt, beträgt die Steuerlast also 54.500 € für einen Gewinn von 100.000 €.

Jetzt kann man die Annahme treffen, dass das für eine linkspolitische Einstellung ja eine ganz normale Höhe sei. Immerhin sind das „nur“ 54 % und nicht 75 % oder gar noch mehr.

Das ist zwar richtig, aber dennoch muss man die Zahlen ins Verhältnis setzten. Hätte Max die 100.000 EUR Gewinn komplett selbständig in einem Einzelunternehmen oder einer Personengesellschaft erzielt, so hätte er deutlich weniger an Steuern entrichten müssen. Ohne den Umweg über die AG hätte Max direkt 100.000 EUR der Einkommensteuer unterwerfen müssen. Wenn wir annehmen, dass der durchschnittliche Steuersatz dann von 35 % auf 40 % steigt, was schon eine sehr gewagte Annahme ist, hätte A 40.000 EUR an Einkommensteuer zu entrichten. Das wären 14.500 EUR weniger als durch die Einschaltung einer AG. (Anmerkung: Ja, in der zweiten Berechnung wurde die Gewerbesteuer nicht mitgerechnet. Dies hat den Hintergrund, dass diese bei Einzelunternehmen oder Personengesellschaften keine komplette Belastung beleibt, sondern weitgehend auf die Einkommensteuer angerechnet wird.)

Ist es verhältnismäßig 14.500 € weniger Steuern zu bezahlen? Dies nur damit zu begründen, dass durch die AG/GmbH eine Haftungsabschirmwirkung besteht, halte ich für keine ausreichende Begründung.

Analog müsste diese Steuerstruktur auch umgesetzt werden, wenn Erträge aus Aktiengewinnen oder Dividenden (wohlgemerkt nicht von Derivaten oder Ähnlichem) im Privatvermögen dem persönlichen Steuersatz unterwerfen werden sollten.

Habe ich also in Bezug auf die Besteuerung von Aktiengewinnen Angst vor einer linksgeführten Politik? Nein, habe ich nicht. Sollten Aktien und oder Dividenden wirklich dem persönlichen Steuersatz unterwerfen werden, freue ich mich sogar. Zum einen erwarte ich dann eine ähnliche Freistellung wie für die Gewinne aus Aktien im Betriebsvermögen. Zum anderen könnte man dann Aufwendungen direkt mit den Gewinnen verrechnen. So ließe sich beispielsweise ein Abo von CS-Research oder CS-Community von der Steuer absetzen.

Was ich dennoch für realistisch erachte:

Es kann durchaus sein, dass im Falle linkspolitisch orientierten Regierungskonstellation Aktionäre anderweitig schlechter gestellt werden als sie es heute sind. Hier könnte ich mir vorstellen, dass Derivate oder andere Finanzinstrumente anders oder eben höher besteuert werden. Ebenfalls könnte es durchaus passieren, dass die allgemeinen Körperschaftsteuersäte von derzeit 15 % auf 20 %oder 25 % angehoben werden, was den Aktiengesellschaften in Deutschland eine Gewinnverschmälerung bringen würde.

Problematisch könnten aus wirtschaftlicher Sicht auch andere politische Einstellungen sein. Z.B. die Erhöhung von Mindestlöhnen, verschärfte Lieferkettengesetze, Umweltauflagen etc. Alles Entscheidungen, welche auf gesellschaftlicher Ebene

Verbesserungsvorschläge, Anregungen, Lob, Kritik?

Wir nehmen alles dankend an! Nur so können wir unsere Arbeit verbessern. Schreibe uns einfach einen Kommentar.

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/