Von Sven Klünder

Moin Freunde,

die goldenen Zeiten von AT&T als Monopolist in Nordamerika sind lange vorbei. Viel schlimmer sogar: Konkurrenten wie Verizon oder T-Mobile US konnte zuletzt am ehemaligen Platzhirsch vorbeiziehen. Eine Verjüngungskur musste her. Das Unternehmen sollte entschuldet und aufs Kerngeschäfts fokussiert, quasi wieder flott gemacht, werden.

Nun kommen die ersten Quartalszahlen nach der Abspaltung von WarnerMedia:

Wichtig bei den Quartalszahlen:

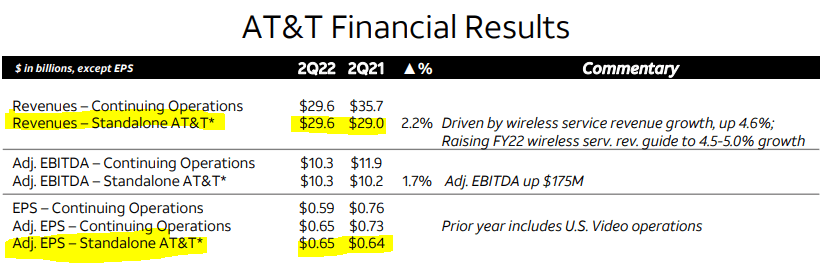

AT&T würde mit Blick aufs Vorjahr natürlich in allen Bereichen verlieren, wenn wir das ehemalige US-Videogeschäft mitbetrachten. Wir vergleichen also nur das „aktuelle“ AT&T ohne Abspaltungen.

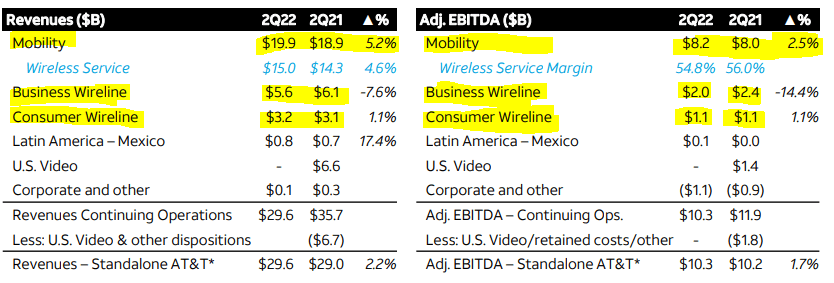

Die Umsätze konnte AT&T von 29 Mrd. USD auf 29,6 Mrd. USD im Vergleich zum Vorjahr steigern. Treiber war hier insbesondere das so wichtige Mobility Segment mit einem Umsatzplus von 5,2 % im Vergleich zum Vorjahresquartal. Da dieses Segment für gut 2/3 der Umsätze und 80 % des EBITDAs verantwortlich ist, sind dies erst einmal erfreuliche Nachrichten.

Auch im Bereich des Gewinns konnte AT&T ein, wenn auch kleines, Wachstum vermelden. So stiegen die Earnings per Share von 0,64 USD pro Aktie auf 0,65 USD pro Aktie.

Während der Mobility Bereich von AT&T mit starkem Wachstum überzeugen konnte, lief es in den anderen Sparten weniger rund.

Im Bereich Business Wireline reduzierte AT&T Aktivitäten, die nicht zum Kerngeschäft gehören. Gleichzeitig sanken die Einnahmen aus Verträgen mit der Regierung. Als Folge brachen die Umsätze um ganze 7,6 % im Vergleich zum Vorjahr ein, das EBITDA sogar im 14,4 %.

Im Bereich Consumer Wireline konnte AT&T nur geringe Zuwächse erzeugen. Hier sorgten insbesondere Steigerungen im Bereich Breitband für ein Umsatz- und EBITDA Plus von jeweils 1,1 %.

Im Bereich Latin America-Mexio konnte AT&T die Umsätze zwar um 17,4 % steigern -insbesondere durch starke Zuwächse (plus 19,5 %) im Bereich Service-, aber aufgrund der relativen Höhe und dem geringen Einfluss auf das Gesamtergebnis, laufen diese Einnahmen jedoch eher unter ferner liefen.

Soweit doch alles gut oder? Warum verliert die Aktie dann aktuell rund 10 %?

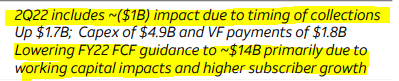

Problematisch ist die Senkung des Ausblicks des Free Cashflows. Statt von 16 Mrd. USD geht AT&T nur noch von 14 Mrd. USD aus. Gründe liegen laut AT&T im starken, aber teuren Abonnentenwachstum (für das immer wieder wahre Rabattschlachten notwendig sind), aber auch in der teureren Finanzierung des notwendigen Betriebskapitals. Zudem merkt auch AT&T die Auswirkungen der Inflation. Gut 1 Mrd. USD an Rechnungen sind noch offen bzw. zu spät bezahlt worden.

Der erhoffte Befreiungsschlag bleibt zwar aus, aber insgesamt ist das Zahlenwerk solide. AT&T leidet wie viele andere Unternehmen unter der anspruchsvollen Wirtschaftslage. Wichtig ist nun, dass in den letzten zwei Quartalen des Jahres der Free Cashflow deutlich gesteigert werden kann, sonst sind auch die Ziele von 2023 mit einem Free Cashflow von 20 Mrd. USD in Gefahr.

AT&T, Verizon oder T-Mobile US? Wer ist dein Favorit?

Ich bedanke mich fürs Lesen/Zusehen und wünsche eine erfolgreiche Restwoche.

Liebe Grüße

Sven Klünder

Diese Blogbeiträge könnten dich auch interessieren:

Verbesserungsvorschläge, Anregungen, Lob, Kritik?

Wir nehmen alles dankend an! Nur so können wir unsere Arbeit verbessern. Schreibe uns einfach auf Discord.

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/