Veröffentlicht am 17.01.22 | Lesedauer: 15 Minuten

Von Sven Klünder

▲ Unilever – Übernahme oder übermütig?

Heute gibt es an der Börse nur ein Thema. Das abgelehnte Angebot von Unilever. Wir haben uns das Thema genauer angeschaut und Christian hat eine Bewertung des Übernahmeangebots vorgenommen. Er berichtet außerdem auf was nun aus seiner Sicht zu achten ist und wie er den weiteren Verlauf einschätzt. Mehr dazu im Laufe des Artikels.

Am Samstag wurde es bekannt: GlaxoSmithKline lehnt das Angebot von Unilever zur Übernahme seiner “Consumer Healthcare”-Sparte ab. Laut GSK bot Unilever 41,7 Mrd. GBP in bar sowie Unilever Aktien im Wert von 8,3 Mrd. GBP an. In Summe also ein Angebotsvolumen von 50 Mrd. GBP.

Gleichzeitig wurde bekannt, dass GlaxoSmithKline bereits drei Angebote von Unilever erhalten hatte, das letzte am 20. Dezember.

Die Financial Times berichtete am Sonntag, das GlaxoSmithKline auf eine Summe von 60 Mrd. GBP bestehen würde.

Die “Consumer Healthcare”-Sparte von GlaxoSmithKline entstand 2019 aus einem Joint Venture mit Pfizer. Ziel des Joint Venture war es die “Consumer Healthcare”-Geschäfte beider Unternehmen zusammenzuführen und das weltweit größte Unternehmen (bzw. Unternehmensteil) für rezeptfreie Medikamente zu erschaffen. Pfizer ist mit 32 % am Joint Venture beteiligt, GlaxoSmithKline hält 68 %.

Allgemein gibt es in der Pharma Branche aktuell einen Trend die “Consumer Healthcare”-Bereiche abzuspalten.

In der Vergangenheit hatten sich bereits Merck & Co., Novartis, Boehringer Ingelheim und die Darmstädter Merck-Gruppe von ihren “Consumer Health”-Sparten getrennt. Johnson & Johnson verkündete Ende 2021 ähnliche Pläne. Dahinter steckt die Überzeugung, dass Mischkonzerne mit der Kombination aus rezeptpflichtigen und rezeptfreien Medikamenten niedriger bewertet sind als spezialisierte Einzelunternehmen.

Die Abspaltung des “Consumer Healthcare”-Bereiches von GlaxoSmithKline als eigenständiges börsennotiertes Unternehmen ist ohnehin für die Jahresmitte geplant. Aktionäre, wie der aktivistische Hedgefond Elliott, hatten auf das Projekt gedrängt. Hiervon wird sich unter anderem eine Kurssteigerung bei GlaxoSmithKline von 45 % erhofft.

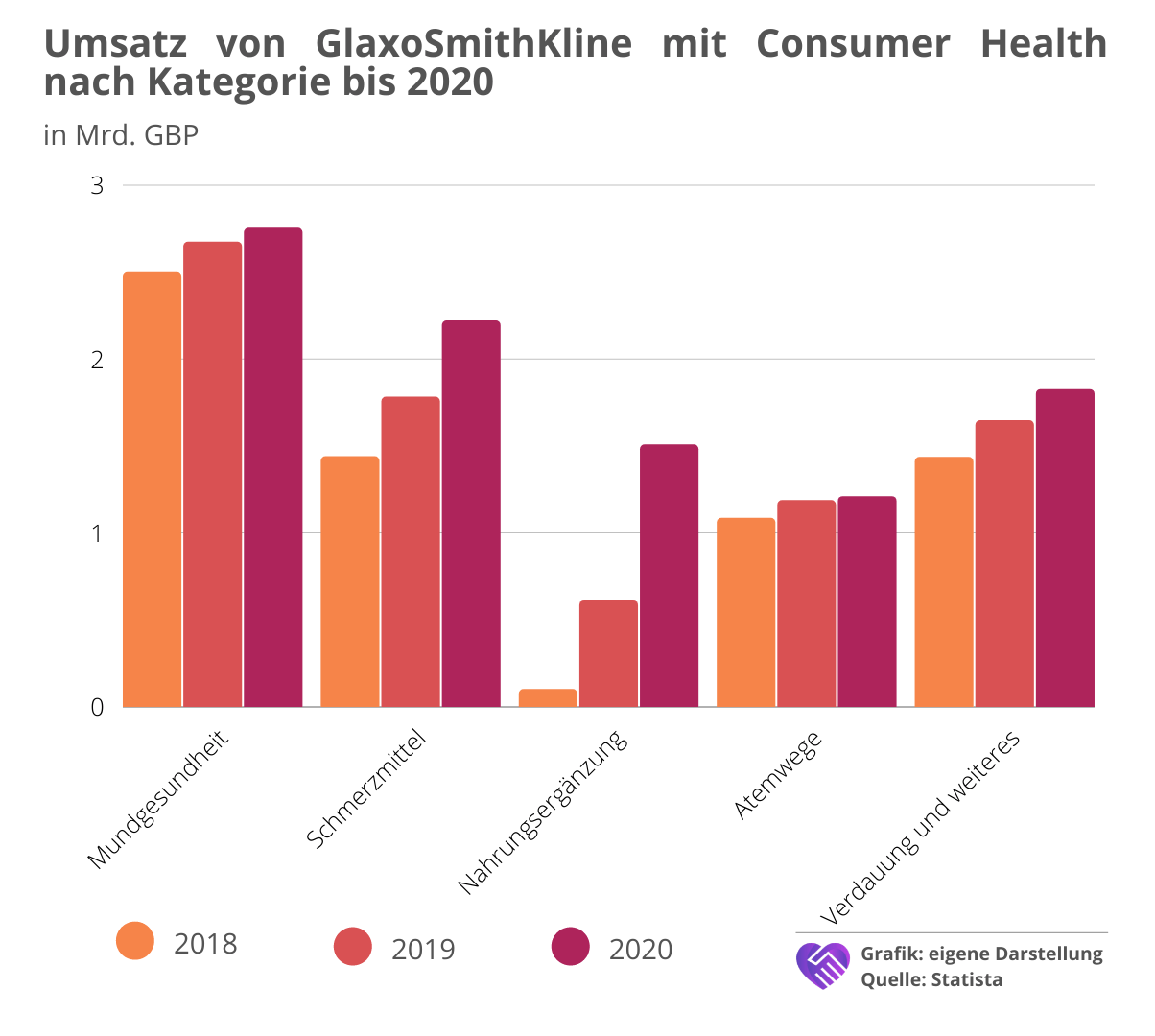

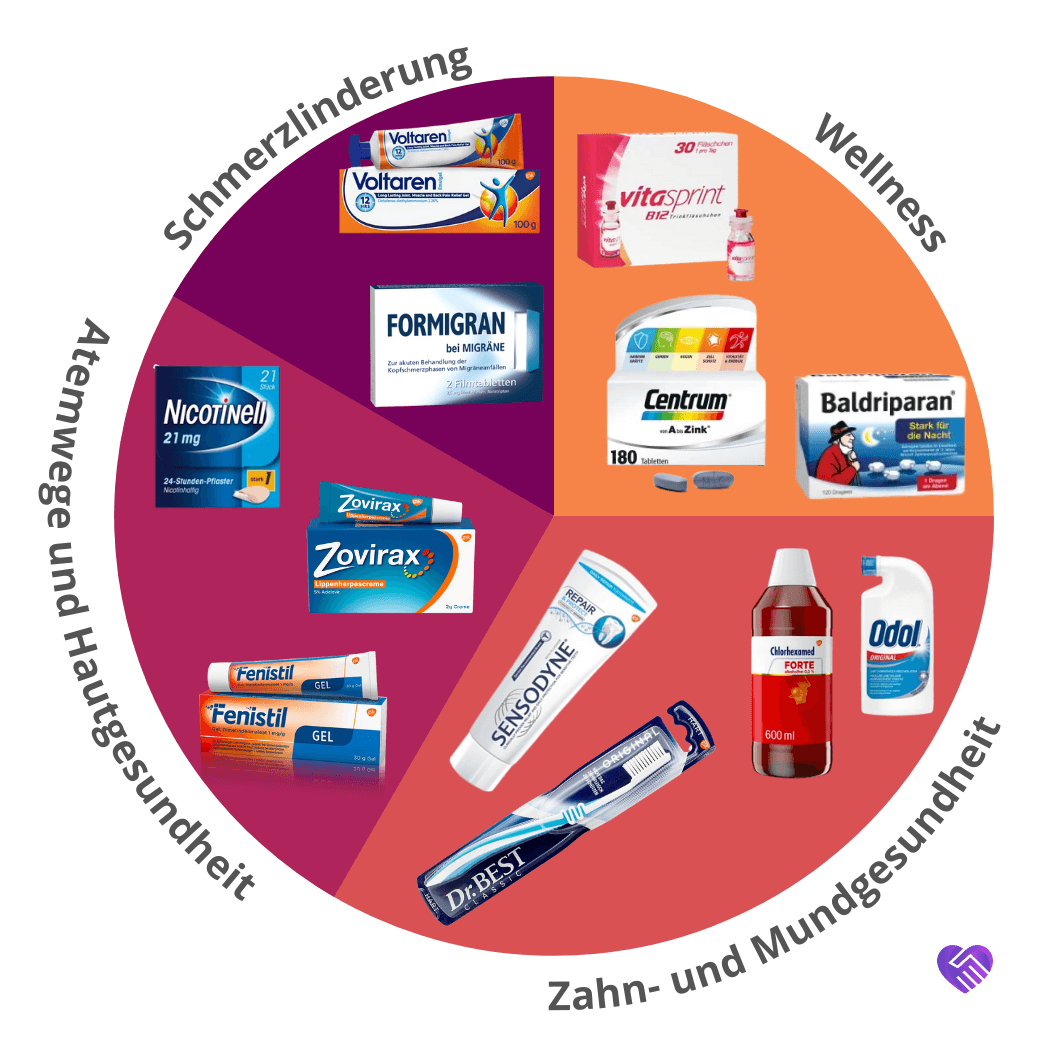

Was verbirgt sich hinter der “Consumer Healthcare”-Sparte von GlaxoSmithKline? In Deutschland ist die Sparte in vier Produktkategorien gegliedert. Atemwege und Hautgesundheit, Schmerzlinderung, Zahn- und Mundgesundheit sowie Wellness. International ist die Untergliederung ähnlich. Die bekanntesten Marken in Deutschland sind in Abbildung 2 dargestellt.

Christian unterstützt mich heute bei der Bewertung der Sparte, die wir allen Mitgliedern von Wir Lieben Aktien kostenlos zur Verfügung stellen. Falls du den gesamten Bewertung-Abschnitt mit den Annahmen nicht siehst, dann logge dich bitte ein. Christian teilt neben der Excel auch seine ganz persönliche Einschätzung und Beurteilung der Situation und berichtet worauf man jetzt unbedingt achten sollte.

Versuchen wir doch mal die “Consumer Healthcare”-Sparte zu bewerten. Hierfür haben wir eine recht ausführliche Exceldatei erstellt, welche zwei verschiedene Bewertungsmethoden heranzieht um den Wert des Join-Ventures (JV) darzustellen. Einfach hier klicken und du gelangst zu der Datei.

Zunächst nehmen wir die Umsätze von 2019 bis 2021. Zusätzlich gehen wir in diesem Bereich von einer EBIT Marge von 20 % aus. Dies entspricht in etwa auch der Marge von GSK. Das letzte volle Geschäftsjahr, 2020, brachte einen Umsatz von rund 10 Mrd. GBP. Nun nehmen wir verschiedenste Umsatzmultiples von Unternehmen aus der Branche als Grundlage für die Bewertung, welche in der Exceltabelle ersichtlich sind. Aus diesen haben wir einen gewichteten Durchschnitt gezogen. Somit kamen wir auf eine Bewertung von 36,90 Mrd. GBP.

Pfizer bewertet den Anteil des JV Ende des Q3 mit 16,1 Mrd. USD. Heruntergerechnet auf den Anteil von Pfizer ergibt sich ein Gesamtwert von 36,80 Mrd. GBP. Damit ein recht ähnlicher Wert wie oben.

Bestand verzinster Schulden: 23,6 Mrd. GBP (Stand 30.06.2021 Quelle: Aktienfinder)

Cashbestand: 4,3 Mrd. GBP (Stand 30.06.2021 Quelle: Aktienfinder)

Letztes Angebot Unilever: 50 Mrd. GBP

Überbezahlung lt. Excelmodell: ca. 13,10 Mrd. GBP

Laut der Financal Times fordert GlaxoSmithKline rund 60 Mrd. GBP. Gemäß dem Bewertungsmodell würde Unilever also rund 23 Mrd. GBP zu viel bezahlen. Dies ist unserer Meinung nach ein viel zu hoher Preis. Unilever ist wie wir sehen bereits sehr hoch verschuldet. Sollten diese Schulden nochmal um 60 Mrd. GBP erhöht werden droht ein Teufelskreislauf. Die Zinsen würden einen sehr hohen Teil des Gewinns verschlingen. Unilever könnte damit Gefahr laufen, dass die Dividende gekürzt werden müsste.

Unserer Meinung nach kein kluger Schachzug des Managements. Wichtig wäre es die internen Problemfelder zu lösen um organisches Wachstum zu erzeugen. Dies wird nicht einfacher, indem man neue Marken und Produkte ins Portfolio kauft.

Ein Gesamtplan ist laut Bloomberg zwar ersichtlich, indem man mehr Marken der Nahrungsmittelbranche veräußern möchte (bzw. Andeutungen in diese Richtung macht), dennoch ist die Umsetzung noch fraglich. Es wirkt so, als wollte man den Weg von Procter & Gamble kopieren. Diese haben sich bereits vor Jahren aus dem Bereich der Nahrungsmittel zurückgezogen und damit ein erfolgreiches und konstantes Wachstum mit hoher Marge erzeugen können.

Ich (Christian) würde derzeit keine Nachkäufe tätigen. Die Devise ist in meinen Augen klar „Vorsicht vor Nachsicht“. Der scheinbar günstige Kurs kann trüben. Sollte ein Angebot von über 50 Mrd. GBP gemacht werden ist dies meiner Meinung nach kein gutes Zeichen für die Zukunft von Unilever.

Die Einstufung von mir ist daher maximal Hold.

GlaxoSmithKline ist ein britisches Pharmaunternehmen, das 2000 aus einer Fusion von Glaxo Wellcome und SmithKline Beecham entstand. Die Ursprünge, des aus mehreren Fusionen entstandenen Unternehmens, gehen auf eine Apotheke von John K. Smith aus dem Jahre 1830 zurück.

Das Unternehmen ist in drei Bereiche unterteilt:

GSK Pharma stellt Medikamente zur Therapie von Krankheiten her. Hierbei reicht die Bandbreite von Antidepressiva über Schmerz- und Gichtmittel bis hin zur Krebs- oder AIDS-Medikation.

GSK Vaccines/Biologicals stellt Impfstoffe zur Prophylaxe von Krankheiten her. Die Sparte hat ihren Hauptsitz im belgischen Rixensart, weswegen nahezu alle Impfstoffe die Endung -rix besitzen.

GSK Consumer Healthcare entstand aus dem Joint Venture mit Pfizer. Die Sparte soll Mitte 2022 ausgegliedert und an die Börse gebracht werden.

Unilever ist ein britisches Konsumunternehmen, dessen Wurzeln bis ins Jahr 1871 zurückgehen. 1929/30 erfolgte die tatsächliche Gründung mittels Fusion; aus Margarine Unie und Lever Brothers Ltd. wurde Unilever.

Unilever ist ein Mischkonzern und hält diverse Tochterunternehmen, welche aus zahlreichen Neuerwerbungen entstanden sind. Schwerpunkt sind die Bereiche Nahrungsmittel, Kosmetika, Körperpflege- sowie Haushalts- und Textilpflegeprodukte.

In Deutschland ist Unilever mit 39 Marken präsent, zu den bekanntesten zählen AXE, Ben & Jerry’s, Langnese, Dove, Knorr, Lipton und Magnum. Weltweit ist Unilever mit über 400 Marken in 190 Ländern präsent.

Pfizer ist ein US-amerikanisches Pharmaunternehmen, das 1849 von den deutschstämmigen Cousins Karl Pfizer und Karl Erhardt gegründet wurde. Der Börsengang erfolgte 1942 und heute ist es der größte Pharmakonzern der Welt.

Pfizer entwickelt und produziert, entweder alleine oder in Kooperationen, eine riesige Bandbreite von Medikamenten. Die Bandbreite reicht von Antibiotika, Mittel gegen Herz-Kreislauferkrankungen über Schmerzmittel bis zum Medikament gegen psychische Erkrankungen. Pfizer ist damit quasi ein „Allroundanbieter“.

Bei der Entwicklung eines Coronaimpfstoffes kooperierte Pfizer mit BioNTech und profitierte so vom ersten zugelassen Impfstoff nach WHO-Standards. BioNTech haben wir hier für dich analysiert. Pfizer plant aktuell ein Medikament gegen Corona namens Paxlovid auf den Markt zu bringen.

Die “Consumer Healthcare”-Sparte von Pfizer ging 2019 in einem Joint Venture mit GlaxoSmithKline auf, an dem Pfizer heute noch mit 32 % beteiligt ist.

Die Nachricht von Angebot und Absage habe ich am Samstag zunächst mit Spannung vernommen und gelesen. Zum einen handelt es sich um die erste (geplante) Transaktion in diesen Dimensionen seit Beginn der Coronapandemie, zum anderen habe ich beide Aktien (Unilever und GSK) im Depot. Ich teile Christians Einschätzung und sehe die Pläne aus Unilevers Perspektive aus drei Aspekten kritisch:

Die Neuverschuldung, die Überbezahlung und die geringen Synergieeffekte.

Wie bewertest du die Übernahme?

Ich bedanke mich fürs Lesen, hoffe auf ein baldiges Wiedersehen und wünsche einen erfolgreichen Start in die Woche.

Liebe Grüße

Sven Klünder

Autor dieses Blogs:

Diese Blogbeiträge könnten dich auch interessieren:

Verbesserungsvorschläge, Anregungen, Lob, Kritik?

Wir nehmen alles dankend an! Nur so können wir unsere Arbeit verbessern. Schreibe uns einfach auf Discord.

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/

3 Antworten

Super das ihr so kurzfristig auf tagesaktuelle Dinge eingeht. Scheint ja so als wenn Unilever in sehr vielen Depots vorhanden ist.

Ich wäre auf jeden Fall gegen die Übernahme. Noch ist nichts entschieden. Unilever sollte seine Marken stärker ausbauen und nicht für viel Geld noch mehr Produkte ins Portfolio einschleußen. Danke für diesen kurzen Blogartikel! 🙂

Warum so skeptisch?

Neuverschuldung:

Kredite sind immer noch spottbillig.

Überbezahlung: wenn GSK 60 Milliarden haben möchte, werden auch die Aktien in dieser Range platziert. Könnte sein, man wünscht sich bei der IPO, die Aktie schon zu haben. Die Börse wartet geradezu auf eine solche IPO. Das Geld liegt in der Luft.

Geringe Synergieeffekte: Consumer/Consumer-Effekte sind definitiv vorhanden. Zudem käme eine größere Macht gegenüber den Händlern zum Tragen.

Ich sehe langfristig durchaus Chancen für diesen Kauf.