Veröffentlicht am 01.02.2023 | Lesedauer: 10 Minuten

Von Adrian Rogl

▲ Lieber Wir Lieben Aktien Leser, Liebe Wir Lieben Aktien Leserin

Der sechste Kauf in unser Wachstumsdepot, der gleichzeitig den ersten Kauf in 2023 darstellt ist ein etwas riskanterer Titel, den die meisten Investoren wohl gar nicht auf dem Schirm haben. Der Konzern, in den wir uns einkaufen ist im Bereich des Inbound-Marketings aktiv und hat ein jährliches Kundenwachstum von mehr als 37 Prozent. Der Aufwärtstrend ist noch sehr jung und etwas riskanter, bietet aber dementsprechend noch sehr viel Renditepotenzial, das wir nach einem Abwägen von Chancen- und Risiken ausschöpfen wollen.

| Aktie / Name / Ticker | Kaufdatum | Umsatzwachstum | KUV Prognose |

|---|---|---|---|

|

HubSpot | HUBS |

20.01.2023 |

25,10 % p.a. bis 2024 |

5,52 bis 2024 |

Der sechste Kauf in unser Wachstumsdepot ist HubSpot. Der in Cambridge (Massachusetts, USA) ansässige Plattformbetreiber bietet Kunden eine zunächst kostenfreie CRM (Customer-Relationship-Management)-Lösung, die dann durch kostenpflichtige Services im Abo-Modell ergänzt werden kann.

Mit dem Ansatz, Kunden zunächst einen kostenfreien Zugang zur eigenen Plattform zu bieten, hat HubSpot nebenbei eine neue Art des Marketings für die eigenen Produkte mitgeprägt. Statt aktiv Kunden zu akquirieren, stellt man die eigenen Produkte in Blogs, Videos oder Email-Newslettern erklärend und zeitgleich als Lösung für diverse Probleme vor. Potenzielle Kunden werden so auf die kostenfreie Plattform von HubSpot aufmerksam und nutzen diese häufig erfolgreich – die starke Limitierung bringt es jedoch mit sich, dass nach einiger Zeit weitere kostenpflichtige Services benötigt und letztlich eigenständig hinzugebucht werden müssen.

Zur Zielgruppe der CRM-Software von HubSpot zählen – im Gegensatz zu deutlich größeren Konkurrenten wie Salesforce – insbesondere kleine und mittlere Unternehmen, die gemäß eigener Definition von HubSpot zwischen 2 und 2000 Mitarbeitern beschäftigen. Allein im dritten Quartal des Jahres 2022 konnte HubSpot 8.000 Kunden hinzugewinnen, insgesamt sind es aktuell über 160.000. Mit voraussichtlichen Gesamtumsätzen von knapp 1,70 Mrd. USD im Jahr 2022 (seit 2014 jährlich im Durchschnitt über 40,00 % Umsatzwachstum) hat sich HubSpot inzwischen zu einer echten Größe im Software-Markt entwickelt.

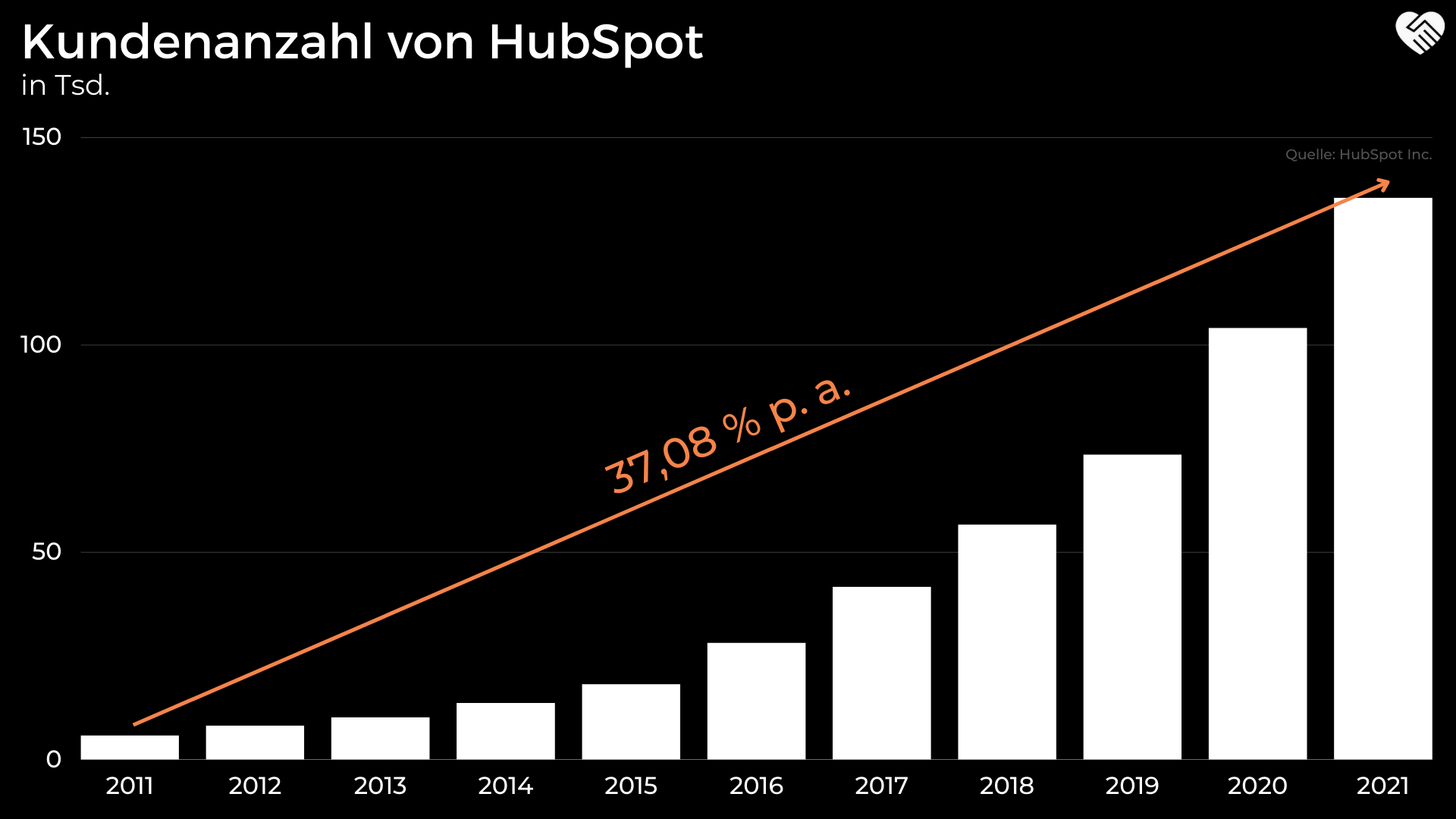

In den letzten zehn Jahren ist es dem Softwareunternehmen gelungen, einen beachtlichen Kundenstamm mit Abnehmern aus vielen verschiedenen Branchen aufzubauen, welcher von 5.783 Kunden in 2011 auf 135.442 Kunden in 2021 angewachsen ist. Dies entspricht einem durchschnittlichen Anstieg von 37,08 % pro Jahr.

Um die CRM-Plattform betreiben zu können, hat HubSpot Gebühren an Cloud-Dienstleister wie AWS oder GCP zu entrichten, welche den Umsatzkosten zuzurechnen sind. Zusätzlich ist die Vergütung einzelner Mitarbeiter des Professional Services Segments diesen Aufwendungen zuzuordnen. Zieht man diese Umsatzkosten ab, so konnte HubSpot innerhalb der letzten vier Quartale einen Bruttogewinn i. H. v. 1.325,04 Mio. USD erzielen, was 81,26 % der Umsätze entspricht und auch im Vergleich zu den wichtigsten Konkurrenten als attraktiv einzuordnen ist.

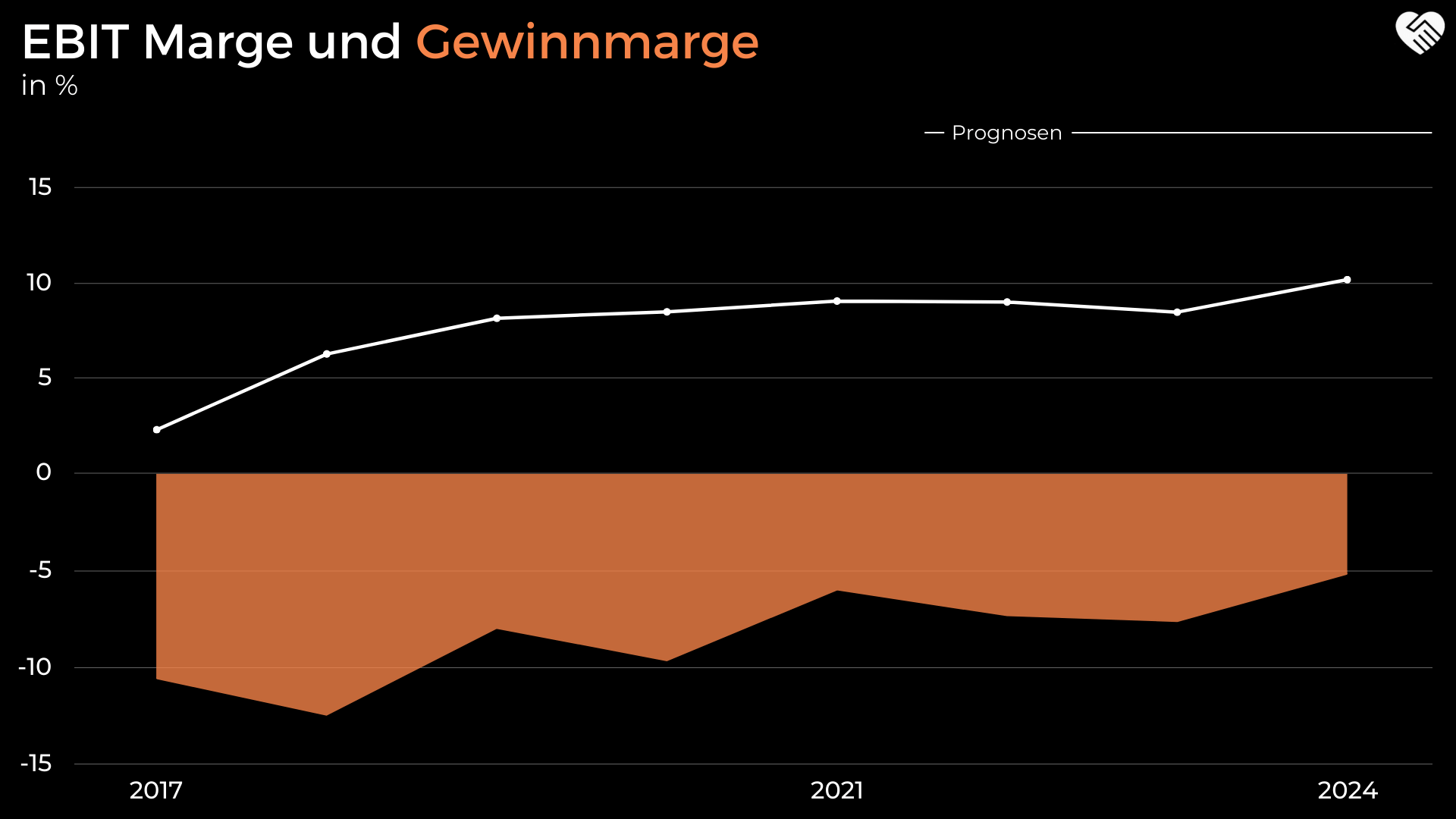

Während die Nettomarge von HubSpot im vorliegenden Zeitraum unter Schwankungen von -10,57 % auf -5,98 % verbessert werden konnte, stieg die bereinigte EBIT Marge kontinuierlich an, da die operativen Kosten um aktienbasierte Vergütungen und sonstige Sondereffekte bereinigt, langsamer als die Umsätze anstiegen. In 2021 erreichte das Softwareunternehmen mit 9,04 % einen neuen Bestwert.

Die Analysten erwarten, dass sowohl die bereinigte EBIT Marge, als auch die Nettomarge bis 2024 nach einem kurzzeitigen Rückgang im laufenden Geschäftsjahr auf dem aktuellen Niveau verbleiben werden. Erwähnenswert ist außerdem, dass das Management von HubSpot ambitionierte Pläne zum Ausbau der Gewinnspannen verfolgt. Demnach sollen die Aufwendungen für Marketing in Relation zu den Erlösen langfristig stark gesenkt werden, wodurch die operative Marge nach non-GAAP auf 20,00 % bis 25,00 % ansteigen soll.

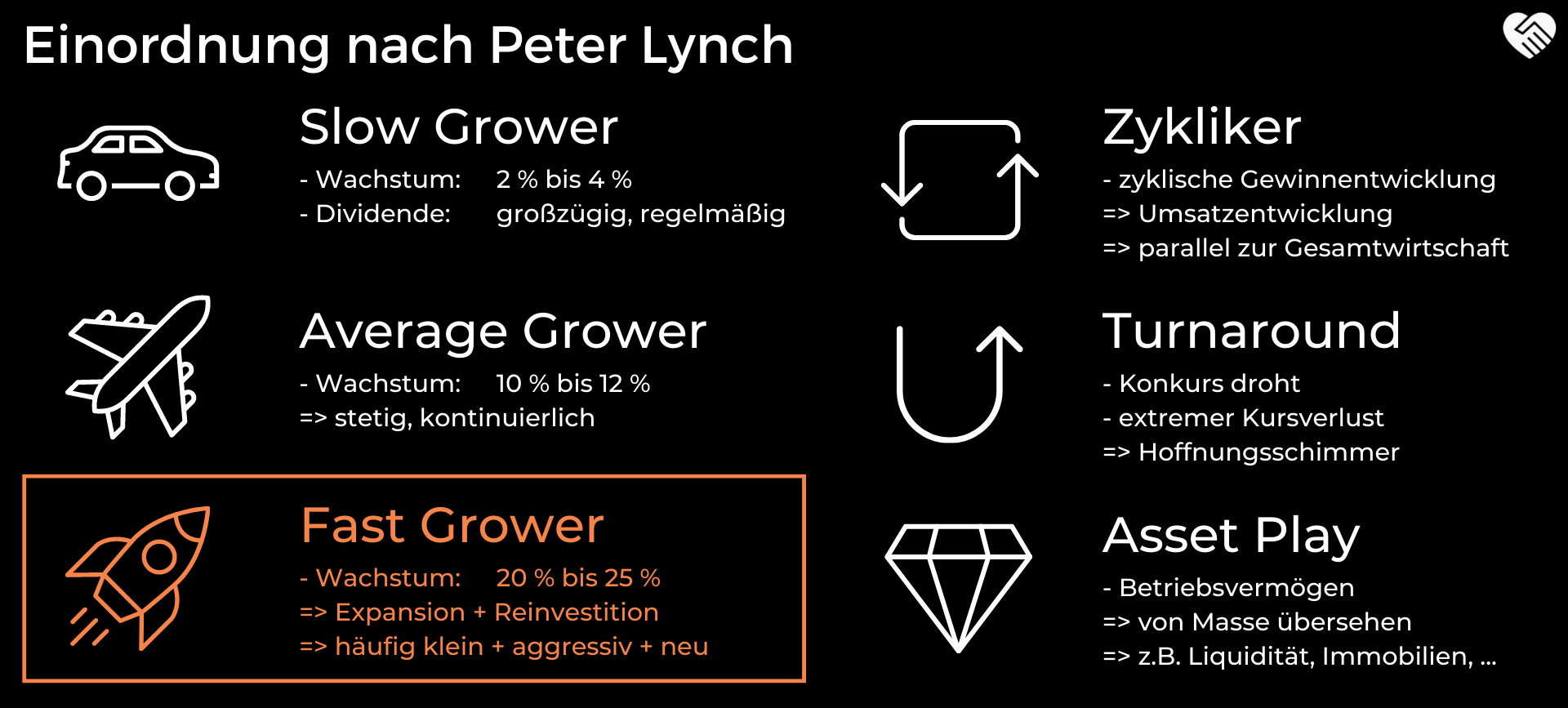

Die Erlöse und Kundenzahlen von HubSpot steigen stetig und mit einer überdurchschnittlich hohen Dynamik an, gleichzeitig lag die Wachstumsgeschwindigkeit in den letzten Jahren deutlich oberhalb des allgemeinen Marktes für CRM-Software. Weiterhin ist HubSpot fleißig am expandieren und tätigt hohe Investitionen in die Verbesserung der eigenen Produkte. Demnach ist eine Einordnung als Fast Grower vorzunehmen.

| Aktie / Name / Ticker | WLATA-Rating | WLAFA-Rating | Porters-Five-Forces |

|---|---|---|---|

|

HubSpot | HUBS |

6/10 |

5/10 |

18/25 |

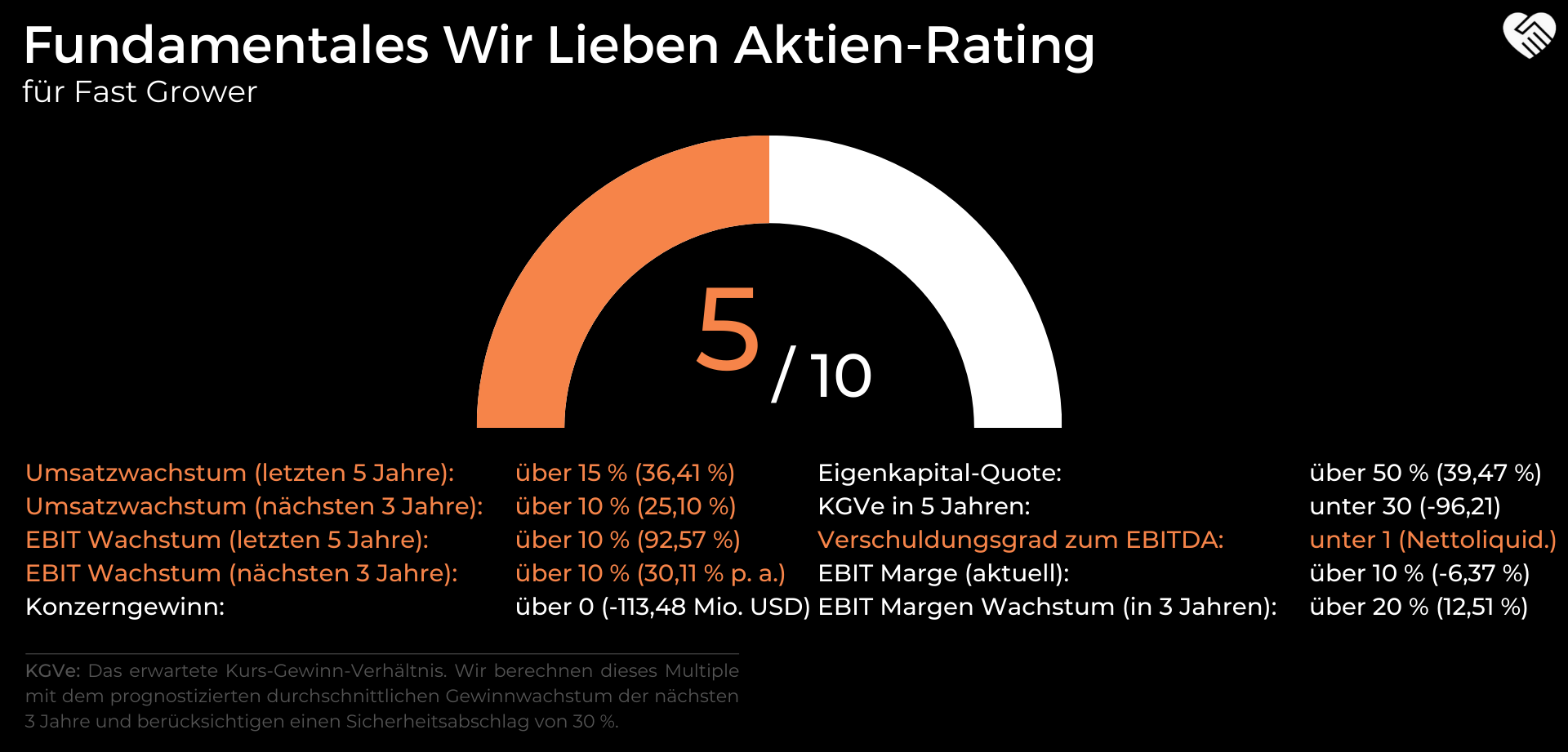

HubSpot erfüllt nur 5 der 10 Kriterien unseres fundamentalen Wir Lieben Aktien-Ratings und erreicht demnach kein sonderlich gutes Ergebnis. Die Punktzahl des Unternehmens wird maßgeblich von den fortlaufenden Verlusten, welche nach US-GAAP erwirtschaftet werden, beeinträchtigt. Somit können wir nur für das historische und erwartete Wachstum sowie den Verschuldungsgrad in Relation zum EBITDA Punkte vergeben.

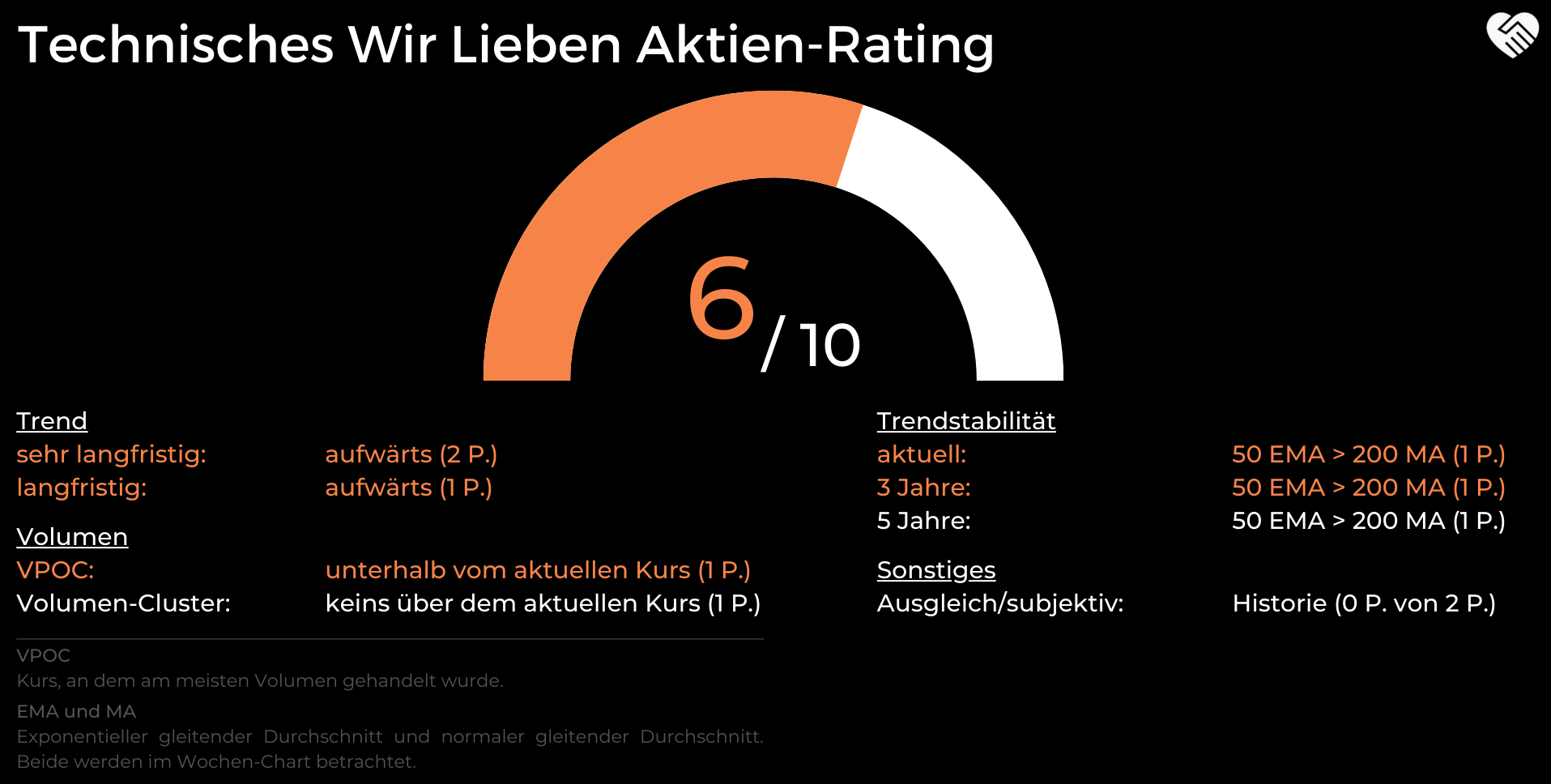

Im technischen Wir Lieben Aktien-Rating erzielt HubSpot 6 von 10 Punkte. Aufgrund der verhältnismäßig kurzen Charthistorie bleibt der Punkt für die langfristige Trendstabilität (5 Jahre) verwehrt und darüber hinaus befinden sich zwei relevante Volumen-Cluster als Widerstände über dem derzeitigen Niveau, wofür ein weiterer Punkt verloren geht. Darüber hinaus vergeben wir beide Punkte aus der subjektiven Sicht nicht, denn verglichen mit Aktien, die stabile Aufwärtstrends über Jahrzehnte aufweisen können, wäre dies nicht gerechtfertigt.

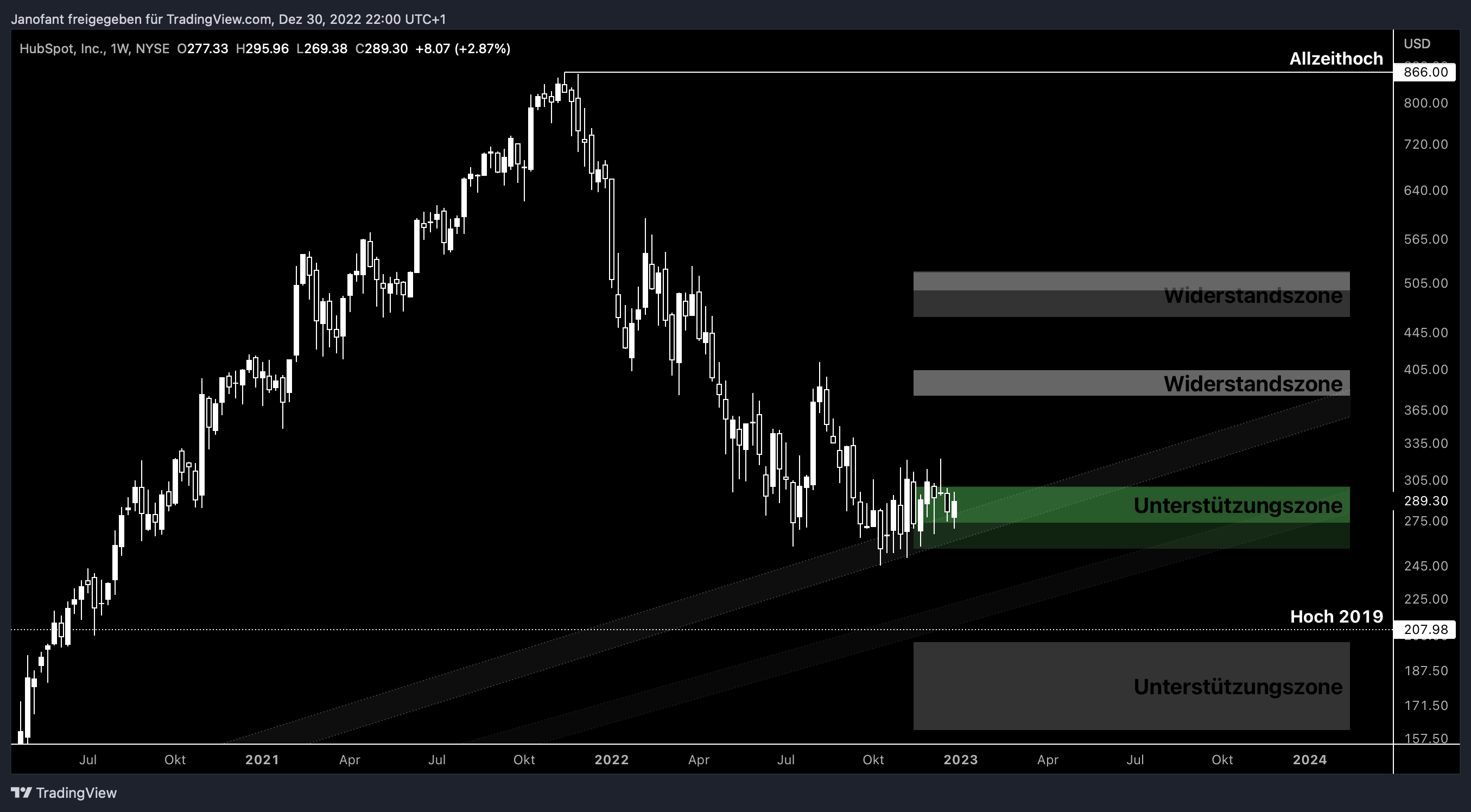

Wir kaufen die Aktie in einer sehr sauberen Zone, die mich selbst sehr an Etsy erinnert. Ich muss dazu sagen, dass es sich hierbei um einen Rendite-Booster handelt, der wie bereits erwähnt erhöhtes Risiko mit sich bringt. Vielleicht macht man sich also Gedanken, nur 50% der normalen Positionsgröße zu nehmen, wenn man ein ruhigeres Portfolio will.

Ich selbst bin bereit das Risiko einzugehen und kaufe eine normale Position. Nach Bruch der Zone um 320 US-Dollar ist der Boden für mich auch vollendet.

Wir haben 33 HubSpot Aktien im Wert von 9.811,23 Euro gekauft mit einem Einstiegskurs von 297,31 Euro (322,12 US-Dollar). Das entspricht in etwa einer Gewichtung von 10 %, bezogen auf die Gesamtliquidität, die uns in Höhe von 100.000 Euro zur Verfügung steht. Ich habe selbst 34 Aktien gekauft,

Liebe Grüße

Adrian Rogl

Diese Blogbeiträge könnten dich auch interessieren:

Verbesserungsvorschläge, Anregungen, Lob, Kritik?

Wir nehmen alles dankend an! Nur so können wir unsere Arbeit verbessern. Schreibe uns einfach auf Discord.

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/