Veröffentlicht am 02.02.22 | Lesedauer: 15 Minuten

Von Sven Klünder

▲ PayPal – Donnerschlag nach Quartalszahlen

Gestern Abend lieferte PayPal die Quartalszahlen. Die Aktie brach am Folgetag über 25 % ein. Wir haben uns die aktuelle Situation bei PayPal genauer angesehen und die Lage eingeschätzt. Christian hat eine neue Berechnung des fairen Werts der Aktie mit den zukünftigen Wachstumsannahmen und der Renditeerwartung vorgenommen. Wenn wir die Aktie für kaufenswert halten, erfahren unsere Mitglieder das als erstes unter Signale. Lies den Blog und erfahre jetzt wie wir auf den Crash bei PayPal reagieren.

Am 01. Februar in der Nacht zu Mittwoch meldete PayPal die Quartalszahlen für Q4 2021 sowie den Ausblick für Q1 2022. Die Aktie brach daraufhin über 17 % ein, aktuell steht sie sogar bei – 25 %. In diesem Beitrag gehen wir näher auf die aktuelle Situation ein. Du willst noch mehr über PayPal wissen?

Für den heftigen Kurseinbruch von PayPal sind neben schwachen Zahlen auch ein enttäuschender Ausblick verantwortlich.

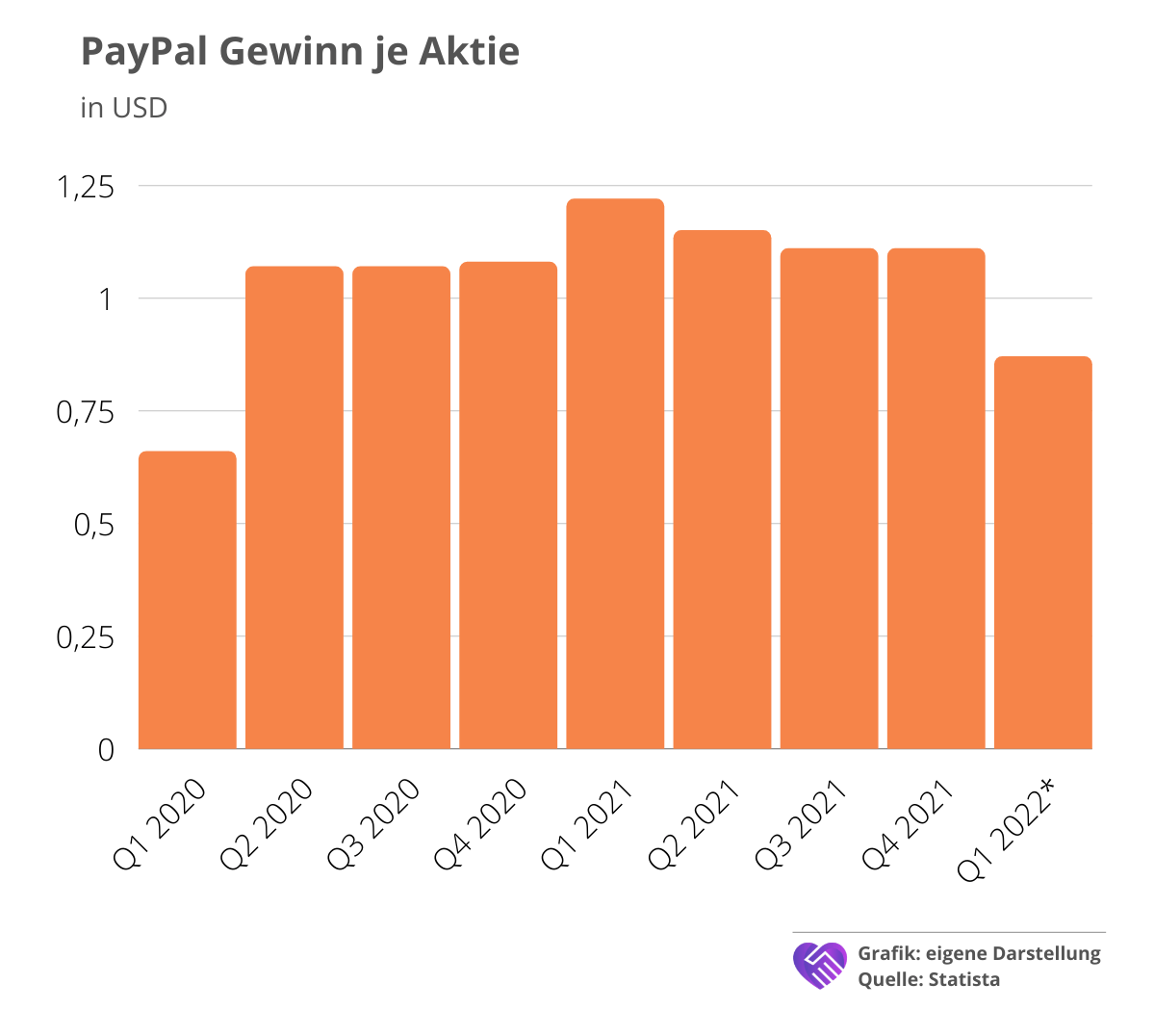

Zum Jahresende hat PayPal deutlich weniger verdient als erwartet. In Q4 halbierte sich der Gewinn im Vergleich zum Vorjahr mit einem Rückgang von 49 %. Dies wäre an sich nicht so schlimm, da PayPal mit einem Gewinn von 1,11 USD je Aktie auch nahezu die Erwartungen der Analysten von 1,12 USD traf. Aber auch das Wachstum sank deutlich. Vor einem Jahr stieg der Umsatz noch um 20 %, im abgelaufenen Jahr Q4 nur noch um 13 %.

Das zusammengenommen würde noch keinen derartigen Einbruch rechtfertigen – wäre da nicht der Ausblick für Q1 2022. Hier gingen die Analysten bisher von einem Gewinn je Aktie von 1,16 USD aus. Der Konzern korrigierte diese Ziele jedoch deutlich nach unten mit einer Prognose von nur 0,87 USD. Nach dem starken Q1 2021 ist der Gewinn pro Aktie tendenziell rückläufig bzw. stagnierend (vgl. Abb. 1). Die Prognose für Q1 2022 wäre aber ein deutlicher Bruch mit den stärkeren Ergebnissen seit Beginn der Corona-Pandemie.

Als Folge geht der Abverkauf von PayPal nahezu ungebremst weiter. Seit die Aktie am 26. Juli 2021 intraday die 310 USD-Grenze überschritt, hat sich der Kurs auf aktuell ca. 150 USD mehr als halbiert.

Die niedrige Gewinnprognose für PayPal hat viele Gründe:

PayPal war als Zahlungsabwickler für den Onlinehandel einer der Profiteure der Coronakrise. Mit steigenden Impfquoten und Lockerungen von Schutzmaßnahmen nimmt der klassische, stationäre Handel wieder zu.

Auch die Trennung von eBay Ende 2020 hat PayPal stark getroffen. eBay hatte über 16 Jahre exklusiv mit PayPal zusammengearbeitet, im Zusammenhang mit der starken Konkurrenz durch Amazon jedoch weitere Zahlungsanbieter zugelassen.

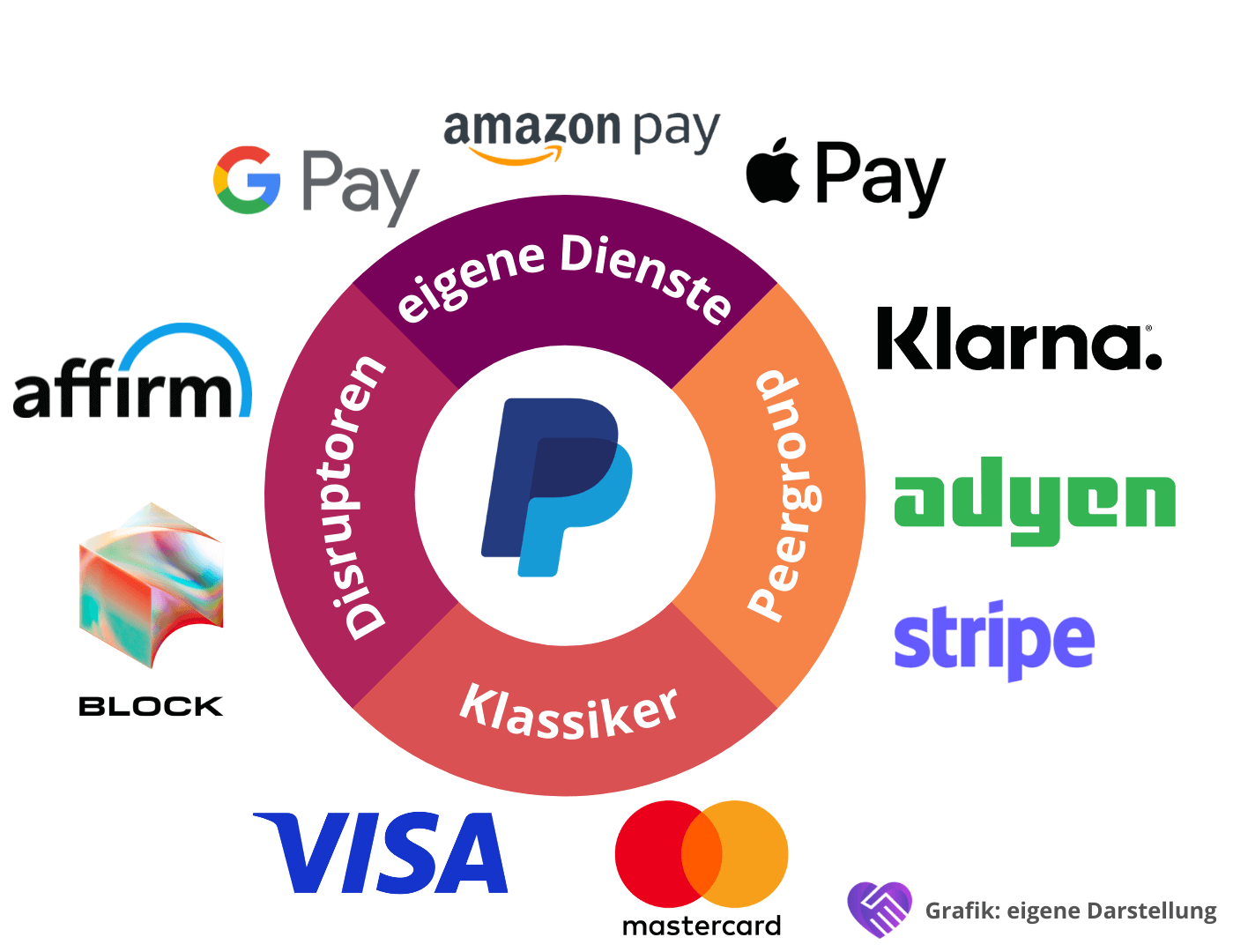

Generell ist der Payment-Sektor stark umkämpft, wie Abbildung 2 zeigt:

Große Anbieter wie Apple, Amazon oder Google bieten zwar teilweise PayPal an, nutzen aber auch eigenentwickelte Zahldienste.

Innerhalb der Peergroup ist insbesondere Klarna zum Konkurrenten geworden. Das schwedische Unternehmen ist inzwischen zur Nummer 2 hinter PayPal aufgestiegen.

Auch die klassischen Zahlungsanbieter wie Visa oder Mastercard stellen weiterhin eine Konkurrenz für PayPal dar. Sie erweitern ihr Angebot und wollen dem ehemaligen Disruptor nicht kampflos das digitale Bezahlen überlassen.

Stichwort Disruptor: Auch hier bekommt PayPal starke Konkurrenz. So wird Block (ex Square) mit seiner Cash App insbesondere in Nordamerika zunehmend zur Konkurrenz. Mehr über Block erfährst du hier.

Durch die neuen Quartalszahlen habe wir uns PayPal nochmals angeschaut und die Bewertung aus der Analyse aktualisiert. Im damaligen optimistischen Szenario sind wir bei einem Kurs von 187,79 USD auf eine kalkulierte Rendite von ca. 11,5 % pro Jahr gekommen. Die obligatorische Excel-Tabelle im aktualisierten Szenario findest du hier.

Würde man mit dem heutigen vorbörslichen Kurs von 144,00 USD rechnen, so kommt man bei damaligen Annahmen auf 14,5 % Rendite pro Jahr. Das hört sich vorerst sehr gut an, jedoch muss die Frage gestellt werden, ob die Annahmen so wirklich aufrechterhalten werden können. Dies ist klar zu verneinen.

Beim Wachstum sind wir von ca. 20 % pro Jahr ausgegangen, was den damaligen Annahmen des Managements entsprach. Gestern wurde jedoch eine Wachstumsspanne für 2022 von 15 – 17 % von PayPal herausgegeben. Ebenso war für 2021 sowohl die operative Marge als auch die Gewinnspanne für den Konzerngewinn deutlich unterhalb von den von uns angenommenen Prognosen.

Mit diesen abgeschwächten Prognosen haben wir die Berechnung neu durchgeführt. Nach 2023 gehen wir noch maximal von einem Wachstum von 15 % aus. Ab 2026 soll dieses dann nur noch bei 10 % liegen und langsam immer weiter abflachen.

Bei der Marge passen wir uns auch den neuesten Schätzungen des Managements an. Demnach wird die sog. „Non-Gaap Operating Margin“ (grob übersetzt: bereinigte EBIT-Marge) bei 23 % liegen. Gehen wir mal davon aus, dass die Bereinigungseffekte haben einen Effekt von 2 %, dann bleibt eine reale EBIT-Marge von 21 %. Dies ist ebenfalls deutlich unter den bisherigen Annahmen.

Ausgehend von dieser schätzen wir, dass PayPal die EBIT-Marge wieder langsam auf ein Niveau von 25 % steigern kann. Bis 2032 soll die EBIT Marge dann bei insgesamt 29 % sein, was durchaus im Bereich des Möglichen ist.

Nehmen wir an, PayPal wird 2031 mit einem KGV von 27 bewertet, dann kommen wir bei einem Kurs von 144 USD und dem Abzinsungssatz aus der damaligen Bewertung von PayPal (10 %) auf folgende Ergebnisse:

Überbewertung: 2 % (fairer Wert: 141,24 USD je Aktie)

Renditeerwartung: 9,6 % pro Jahr

Trotz des weiter stark gefallenen Kurses hat PayPal eine geringere Renditeerwartung als in unserer Analyse Ende November 2021. Jeder sollte jedoch selbst entscheiden, wie er das Unternehmen nun bewertet. Für mich bleibt abzuwarten wie sich das Unternehmen weiterentwickelt. Ich sehe kurzfristig auf alle Fälle noch weiteres Potenzial nach unten. Sollte die Talfahrt weitergehen und wir kommen in eine technisch valide potenzielle Umkehrzone, werde ich mir aber überlegen Positionen aufzubauen. Die Entscheidung werde ich dann wie immer im Discord für die Mitglieder teilen. Derzeit habe ich eine Zone zwischen 120 USD und 131 USD im Blick.

Auf langfristige Sicht ist der Aufwärtstrend bei PayPal noch aktiv und befindet sich aktuell in einer ca. 50 % Korrektur, seit dem ATH (Intraday) am 26. Juli 2021. Mittelfristig und kurzfristig befindet sich die Aktie in einem laufenden Abwärtstrend. Die kleine Aufwärtsbewegung vom 28. Januar bis 01. Februar 2022 wurde nachbörslich mit einem massiven Abverkauf gestoppt.

PayPal-Investoren sind aktuell leidgeprüft. Nach dem massiven Abverkauf ist aktuell noch keine Konsolidierung abzusehen. Wichtig wird nun in Q1 2022 starke Zahlen zu liefern und die Prognose bestenfalls sogar zu übertreffen.

Wie gehst du mit der aktuellen Situation um? Hältst du PayPal weiter oder verkaufst du?

Ich bedanke mich fürs Lesen und hoffe auf ein baldiges Wiedersehen.

Liebe Grüße

Sven Klünder

Autor dieses Blogs:

Diese Blogbeiträge könnten dich auch interessieren:

Verbesserungsvorschläge, Anregungen, Lob, Kritik?

Wir nehmen alles dankend an! Nur so können wir unsere Arbeit verbessern. Schreibe uns einfach auf Discord.

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/

3 Antworten

Bisher noch nicht in Paypal eingestiegen, sehe es wie Christian, dass bei möglichen Umkehrzonen eine Position eröffnet werden könnte

Tolle Beitrag, danke Euch …

Ich würde auch abwarten mit einem Nachkauf, bis sich ein Boden gebildet hat . Die Aktie ist m M n einfach überbewertet gewesen, was sich jetzt auch widerspiegelt in der Korrektur u. der letzten beiden Quartale, das starke Wachstum ist wohl leider vorbei und die “Trennung” bzw Exklusivität mit Ebay hat auch etwas dazu beigetragen, oder nicht ?. Den Status als Fast Grower wird Paypal wohl nicht mehr ganz gerecht. Jetzt heißt es abwarten was in Q 1. – 2. passiert und vor allem , wie stark wächst die Konkurrenz?!

Corona Profiteur und Opfer zugleich, davon gibt es ja nun leider mehrere.

Trotzdem ist das Unternehmen für mich nicht wegzudenken und hat weiterhin seine Daseinsberechtigung. Eventuell gibt es in einigen Jahren ja mal eine Dividende :)…

Nie in PayPal investiert und die Konkurrenz ist einfach sehr stark. Bin lieber in den beiden Klassikern investiert. 🙂

Für mich deutlich überbewertet gewesen. Nutze zwar Privat sehr viel PayPal, aber halt nur wenn ich Online bestelle und der Service ist top. Wenn das andere auch so anbieten würden – wäre das für mich ein größeres Risiko. Ein Unternehmen welches man genau im Auge haben brauch.