Veröffentlicht am 30.10.2022 | Lesedauer: 10 Minuten

Von Adrian Rogl

▲ Lieber Wir Lieben Aktien Leser, Liebe Wir Lieben Aktien Leserin

Mit der seit Anfang des Jahres laufenden Korrektur an den globalen Aktienmärkten, werden auch immer mehr Unternehmensanteile zunehmend attraktiver. Deshalb bleibt uns nichts anderes übrig, als und weiterhin in diesen Konzernen einzukaufen und von ihrer langfristig positiven Entwicklung zu profitieren. Beim vierten Kauf in unser 100.00 Euro Wachstumsdepot handelt es sich um ein weiteres US-Unternehmen aus der Systemsoftware-Industrie.

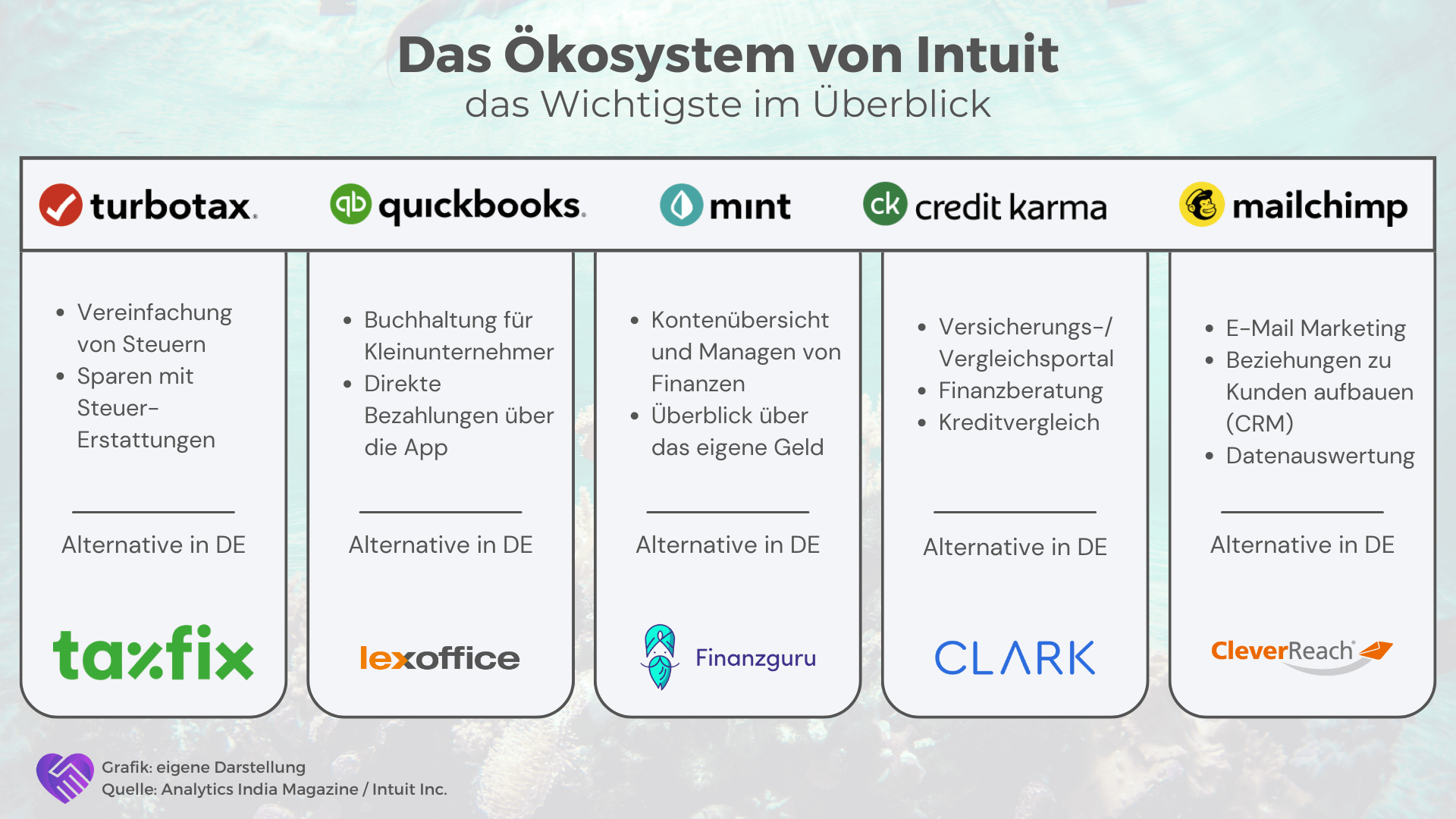

Dass Benutzerdaten das neue Gold des 21. Jahrhunderts sind, wissen die meisten von uns spätestens seit Facebook, Alphabet, Amazon und Co. Was jedoch weniger bekannt ist: Kein Unternehmen weltweit besitzt mehr Informationen über die Finanzen von Privatpersonen und mittelständischen Unternehmen als Intuit. Der Grund dafür: Bei Intuit wurde die Chance der Digitalisierung des klassischen Haushaltsbuches zur Erfassung der eigenen Einnahmen und Ausgaben früh erkannt und zum profitablen Geschäftsmodell entwickelt.

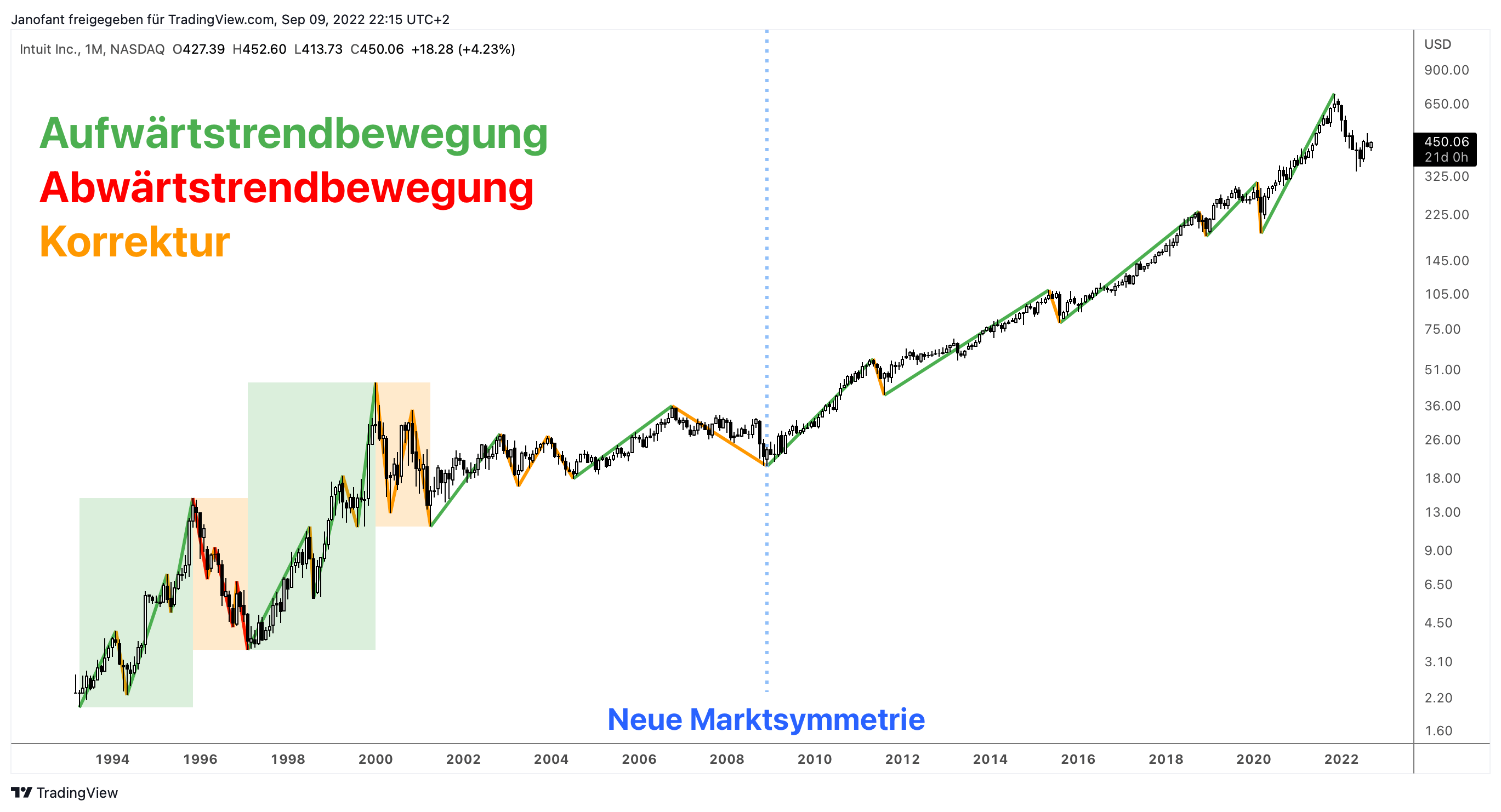

Der Erfolg dieses Modells zeigt sich auch in der Renditeentwicklung von Intuit, vor allem seit 2002. Mehr als zwei Jahrzehnte in einem massiven Aufwärtstrend, auch durch die Finanzkrise 2008/2009 hindurch. Sogar während des Platzens der Dotcom Bubble konnte sich der Wert des Unternehmens relativ stabil im Vergleich zu andere Peer-Group Kandidaten halten, wenn auch unter höherer Volatilität.

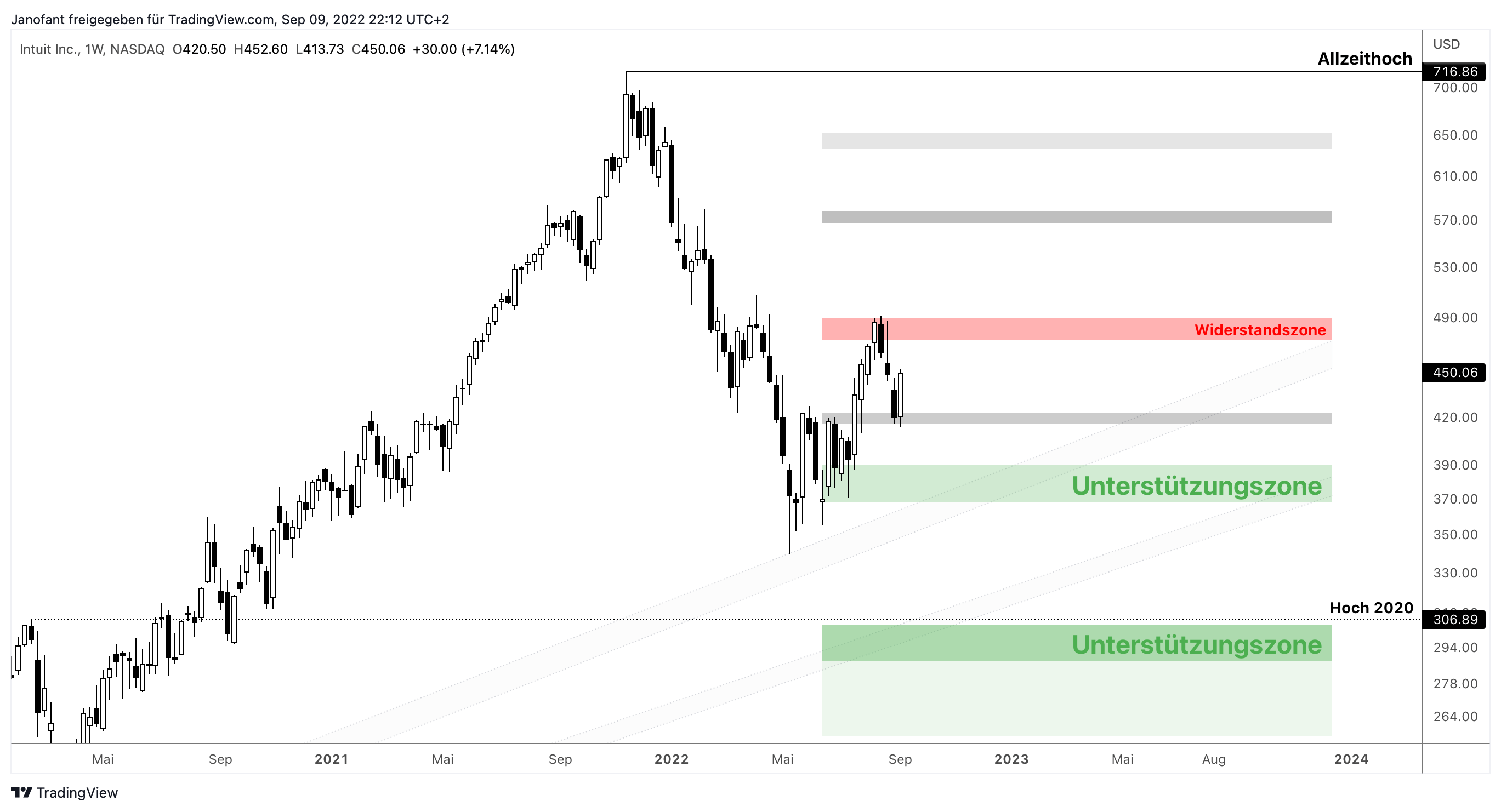

Wir kaufen Intuit im Bereich der Unterstützungszone, die wir in unserer Analyse vom 11.09. bereits angesprochen hatten. Das ist mitunter die beste Kaufzone, die derzeit für die Aktie besteht.

| Aktie / Name / Ticker | Kaufdatum | Wachstum bis 2025 | KUV bis 2025 |

|---|---|---|---|

|

Intuit Inc. | INTU |

25.10.2022 |

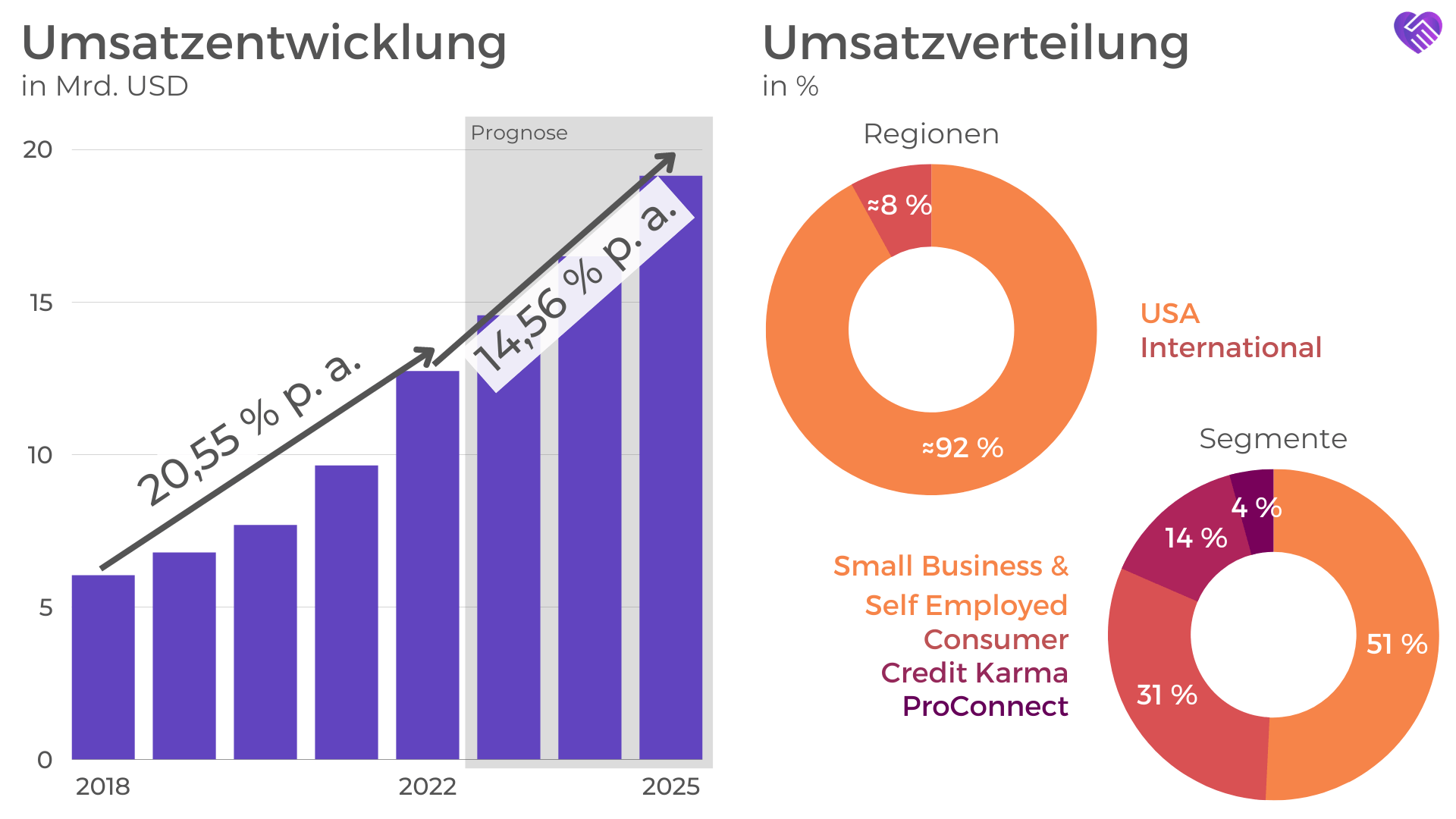

14,56 % p.a. (e) |

6,63 (e) |

Bei den dargestellten Schätzungen der zukünftigen operativen Ergebnisse von Intuit wurden bestimmte Aufwendungen wie aktienbasierte Vergütungen oder Abschreibungen immaterieller Vermögenswerte nicht berücksichtigt, weshalb diese nicht den US-amerikanischen Rechnungslegungsvorschriften GAAP entsprechen. Um eine Vergleichbarkeit mit den vorherigen Geschäftsjahren herzustellen, haben wir ebenfalls auf die Zahlen nach non-GAAP zurückgegriffen. Für unser fundamentales Rating und den Konkurrenzvergleich haben wir hingegen die unbereinigten Werte herangezogen.

Mit einem durchschnittlichen Wachstum von 21,84 % entwickelte sich das bereinigte EBIT in den letzten fünf Geschäftsjahren äußerst stetig und ohne nennenswerte Schwankungen im Vergleich zu den Umsatzerlösen. Dieses Bild ändert sich, sobald man die Konzerngewinne zur Beurteilung der historischen Gewinnentwicklung heranzieht. Bis einschließlich 2021 konnte auch diese Kennzahl ununterbrochen anwachsen, doch seitdem wird das Ergebnis von folgenden Faktoren beeinträchtigt: Die Akquisitionen von Mailchimp und Credit Karma haben einerseits zu vergleichsweise hohen Abschreibungen geführt. Andererseits musste für die Finanzierung eine nicht unerhebliche Menge an Fremdkapital aufgenommen werden, was zu höheren Zinsaufwendungen führt. Darüber hinaus verzeichnete Intuit in 2022 steigende Aufwendungen in Zusammenhang mit aktienbasierten Vergütungen. Erwähnenswert ist außerdem eine einmalige Gebühr i. H. v. 141 Mio. USD, welche Intuit aufgrund fragwürdiger Marketingmethoden zu entrichten hatte.

Die Analysten erwarten, dass Intuit erst ab 2024 wieder steigende Nettogewinne verbuchen wird. Das durchschnittliche Wachstum soll sich in den kommenden Geschäftsjahren auf 22,89 % belaufen. Das bereinigt EBIT könnte derweil mit 16,86 % pro Jahr ansteigen.

Zu den Umsatzkosten von Intuit zählen Aufwendungen für die Herstellung und den Versand der Desktop-Software in Form von CDs, Kosten für Kapazitäten bei Public Cloud-Provider sowie Abschreibungen von immateriellen Vermögenswerten, welche durch Akquisitionen entstanden sind. Unterm Strich verblieb in 2022 ein Bruttogewinn i. H. v. 10,32 Mrd. USD, womit sich eine Bruttomarge von 81,09 % errechnen lässt.

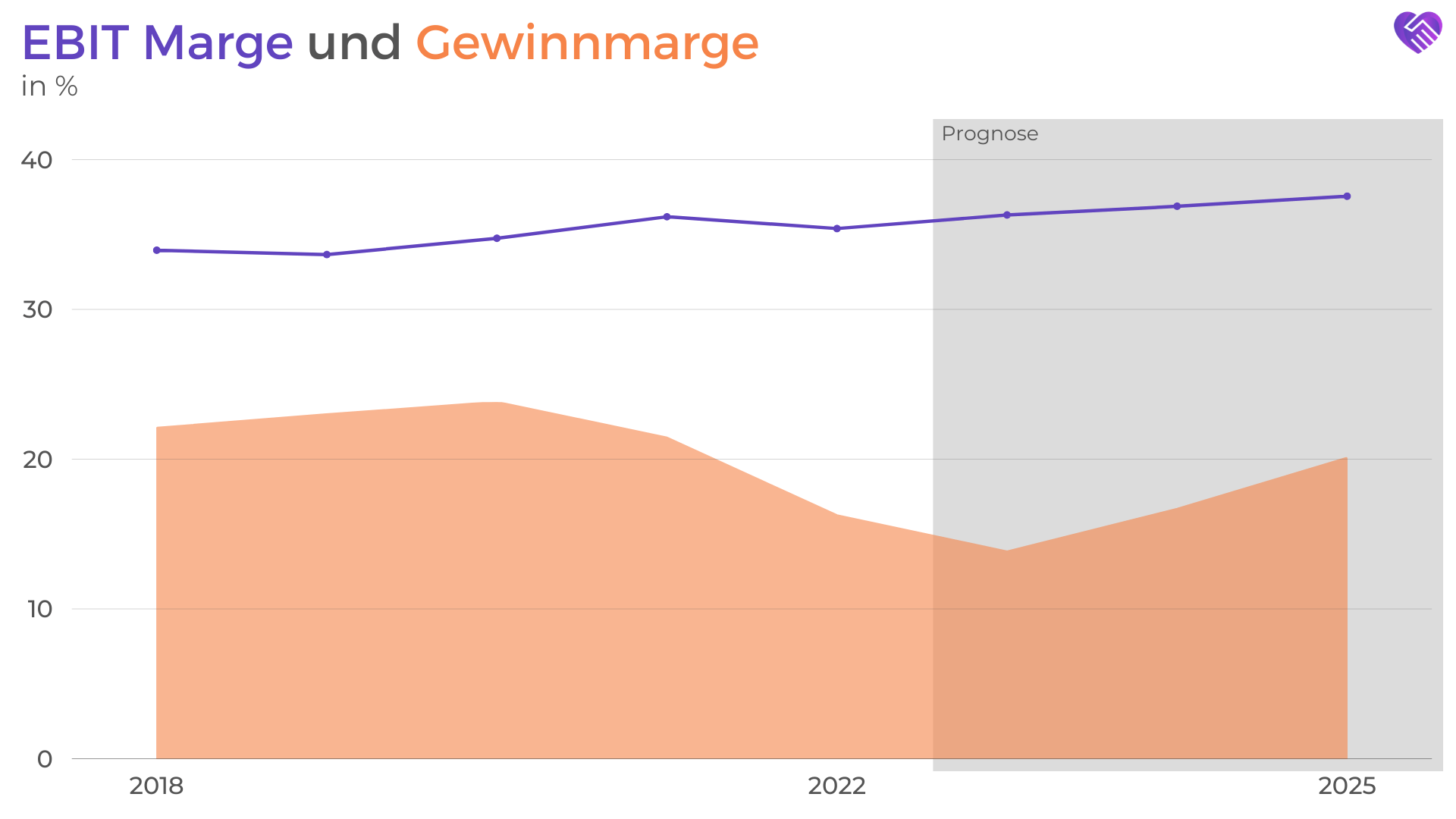

Die bereinigte EBIT Marge von Intuit konnte seit 2018 um ca. 1,50 Prozentpunkte gesteigert werden, da die operativen Aufwendungen für Forschung und Entwicklung, Vertrieb und Marketing sowie Allgemeines und Verwaltung minimal langsamer als die Erlöse angewachsen sind. Währenddessen ist die Nettomarge infolge der beschriebenen Beeinträchtigungen von über 20 % auf 16,23 % im letzten Geschäftsjahr gefallen. Doch die Belastungsfaktoren sind nicht von dauerhafter Natur und dementsprechend ist im Anschluss an das laufende Geschäftsjahr davon auszugehen, dass Intuit langsam zu alter Stärke zurückfinden wird. Die erwartete Nettogewinnspanne für 2025 beläuft sich auf 20,04 % und liegt damit immer noch unterhalb der historischen Bestwerte.

| Aktie / Name / Ticker | TA-Rating | FA-Rating | Porters-Five-Forces |

|---|---|---|---|

|

Intuit Inc. | INTU |

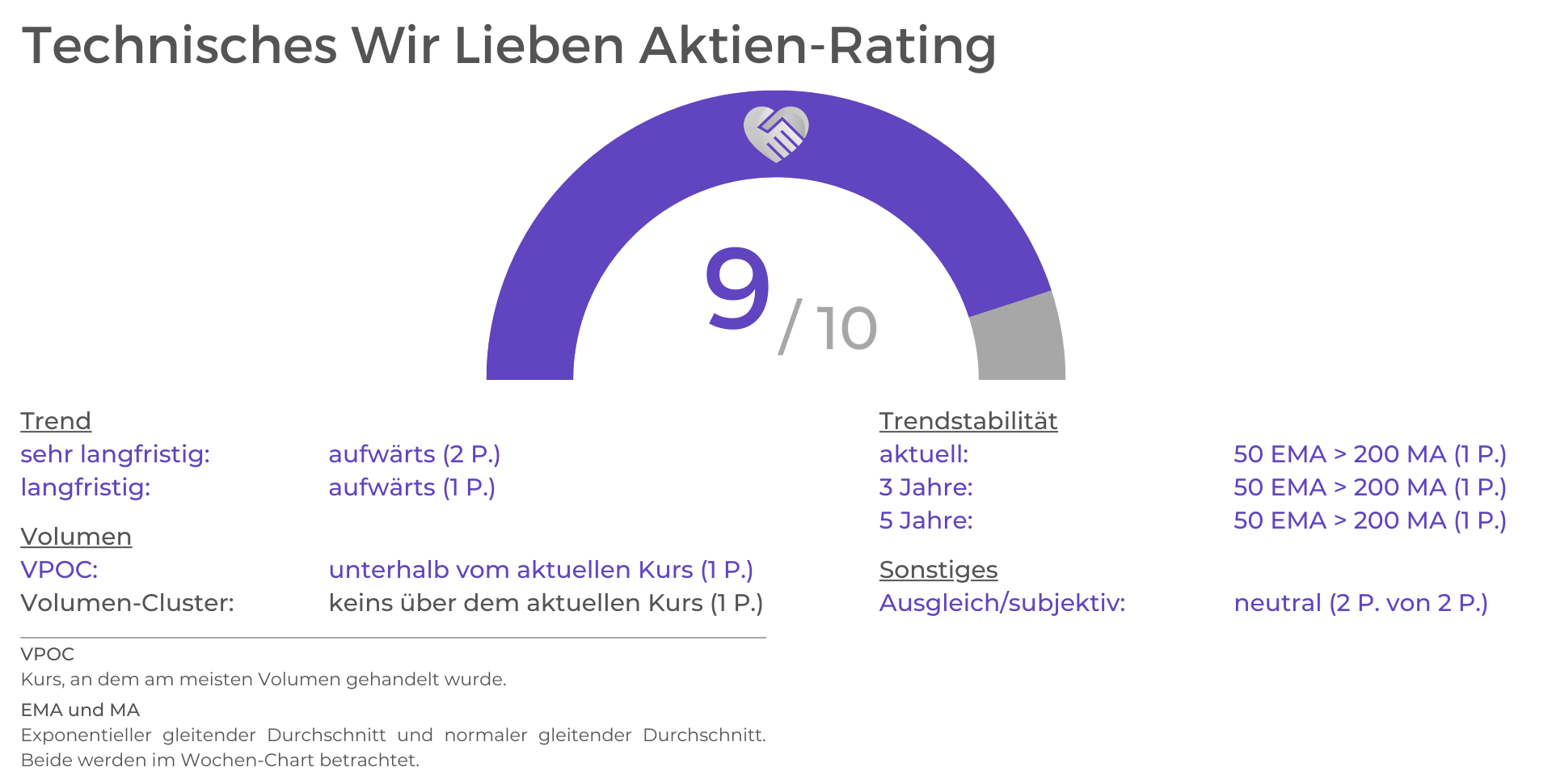

9/10 |

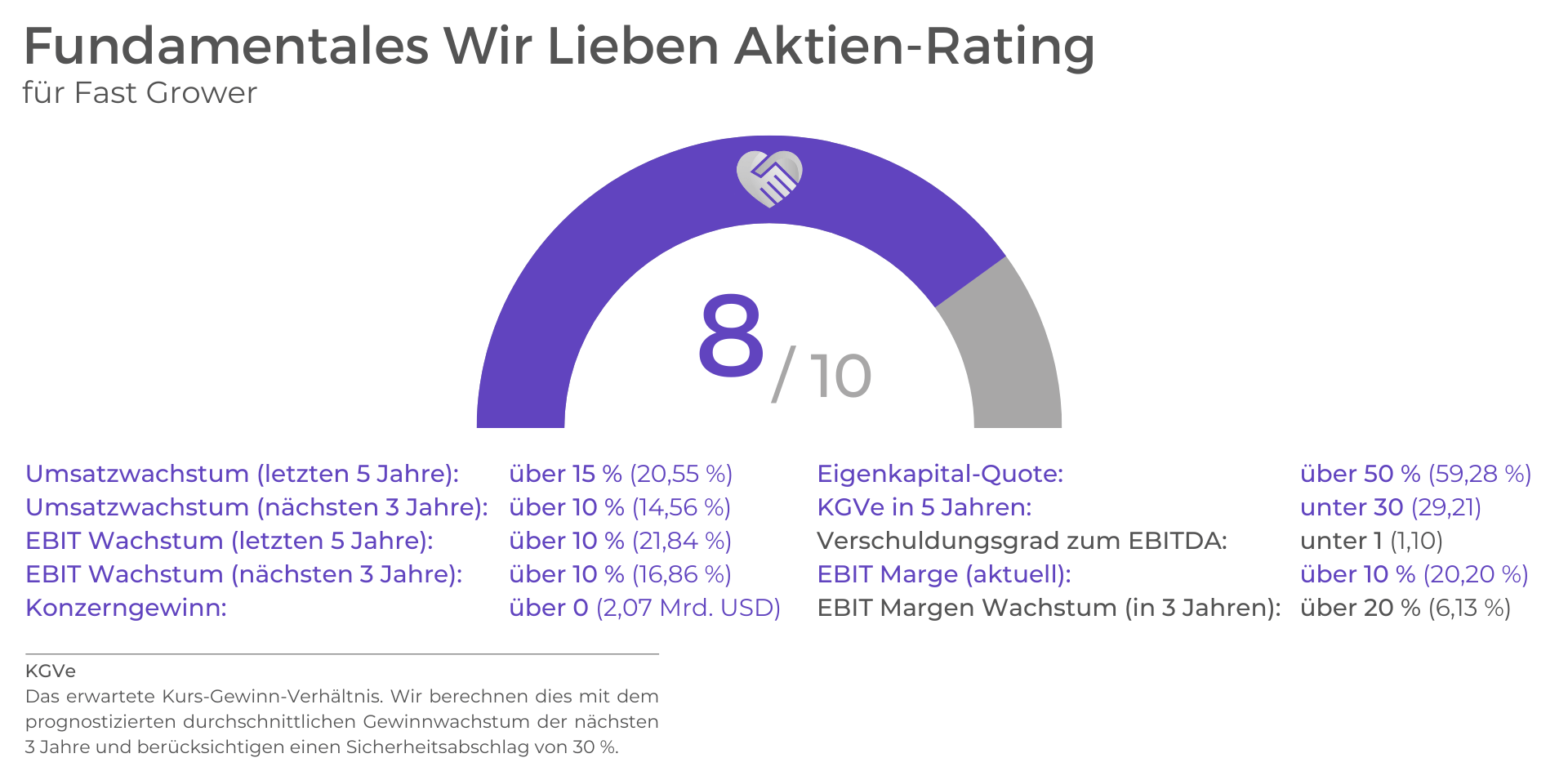

8/10 |

17/25 |

Mit Ausnahme zweier Kriterien erfüllt Intuit sämtliche Anforderungen unseres fundamentalen Wir Lieben Aktien-Ratings. Zum einen liegt der Verschuldungsgrad in Relation zum EBITDA mit 1,10 marginal über der Anforderung von 1,00 und zum anderen beträgt das erwartete EBIT Margen Wachstum bis 2025 „nur“ 6,13 % und verfehlt die geforderten 20 % somit deutlich. Bei 8 von 10 möglichen Punkten gibt es dennoch nicht viel zu bemängeln.

Im technischen Wir Lieben Aktien-Rating erreicht Intuit mit 9 von 10 Punkten ein außerordentlich gutes Ergebnis. Der einzige Kritikpunkt ist eine starke Widerstandszone.

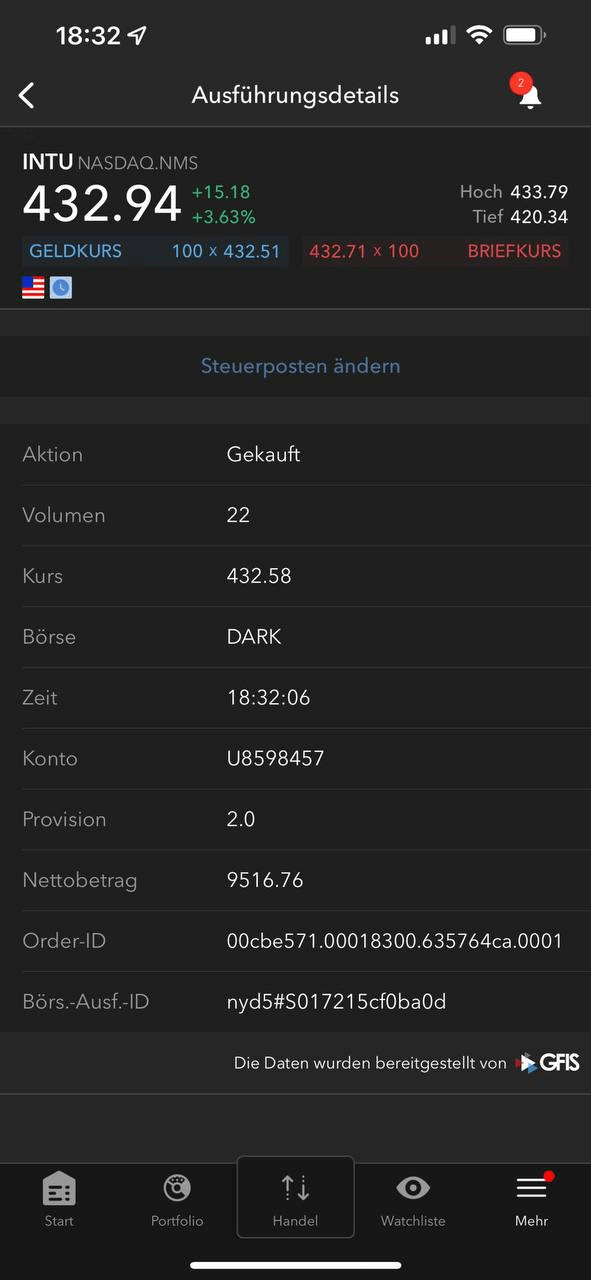

Wir haben 22 Intuit Aktien im Wert von 9.516,76 USD (9.559,78 EUR) gekauft mit einem Einstiegskurs von 432,85 USD. Das entspricht in etwa einer Gewichtung von 10 %, bezogen auf die Gesamtliquidität, die uns in Höhe von 100.000 Euro zur Verfügung steht.

Liebe Grüße

Adrian Rogl

Diese Blogbeiträge könnten dich auch interessieren:

Verbesserungsvorschläge, Anregungen, Lob, Kritik?

Wir nehmen alles dankend an! Nur so können wir unsere Arbeit verbessern. Schreibe uns einfach auf Discord.

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch “Wir Lieben Aktien”, oder durch einen für “Wir Lieben Aktien” tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. “Wir Lieben Aktien” und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://wir-lieben-aktien.de/haftungsausschluss/