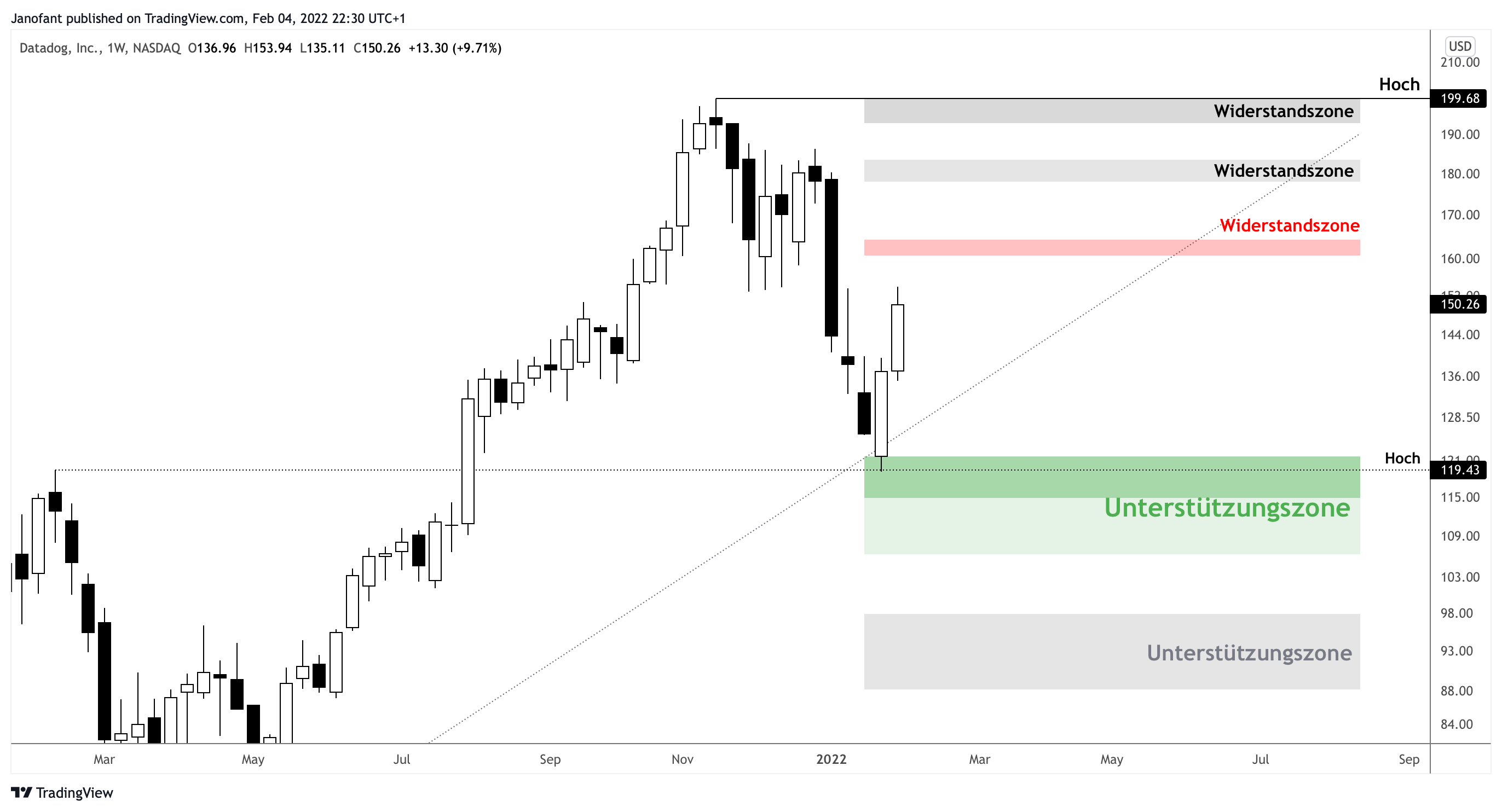

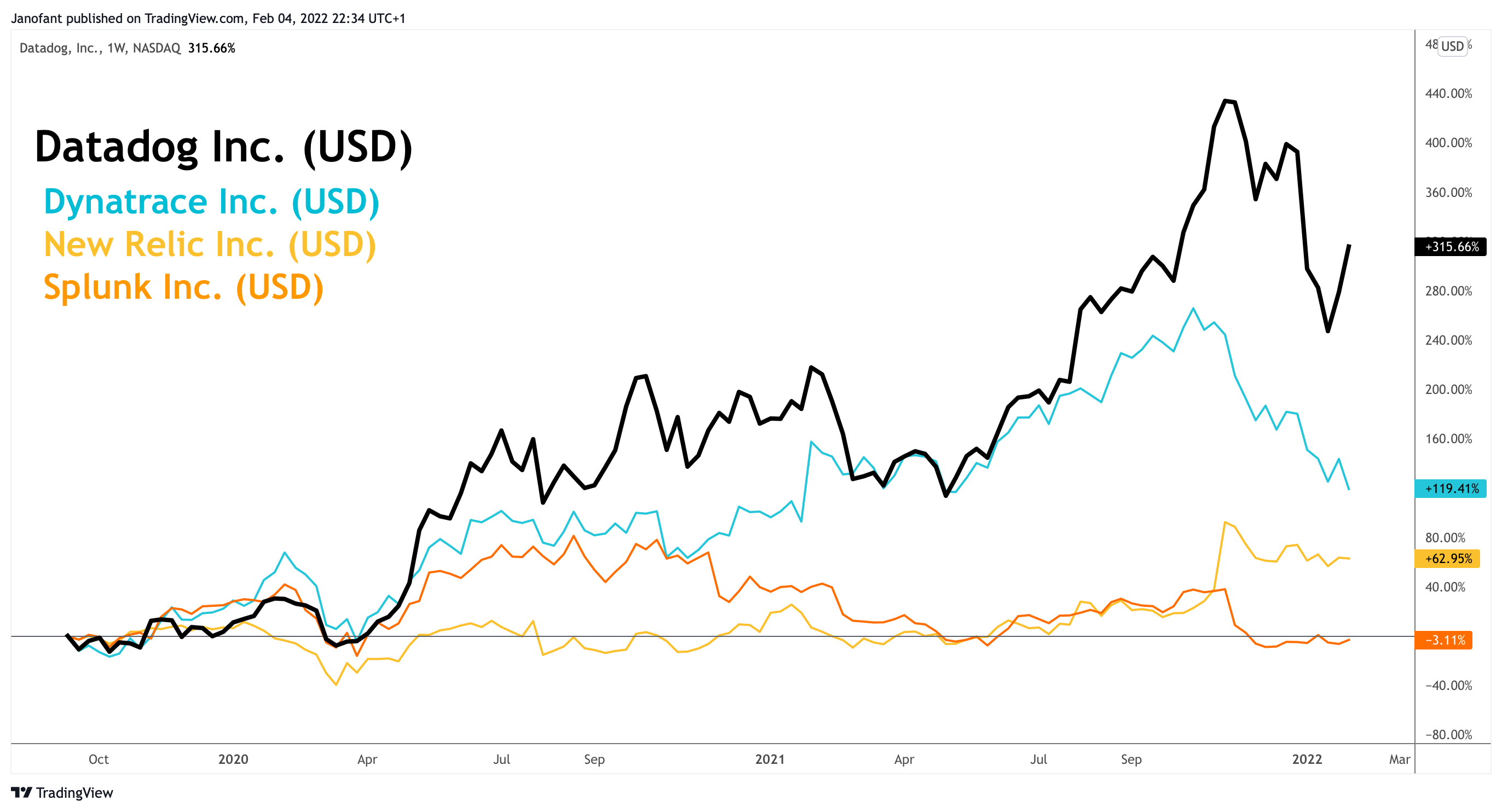

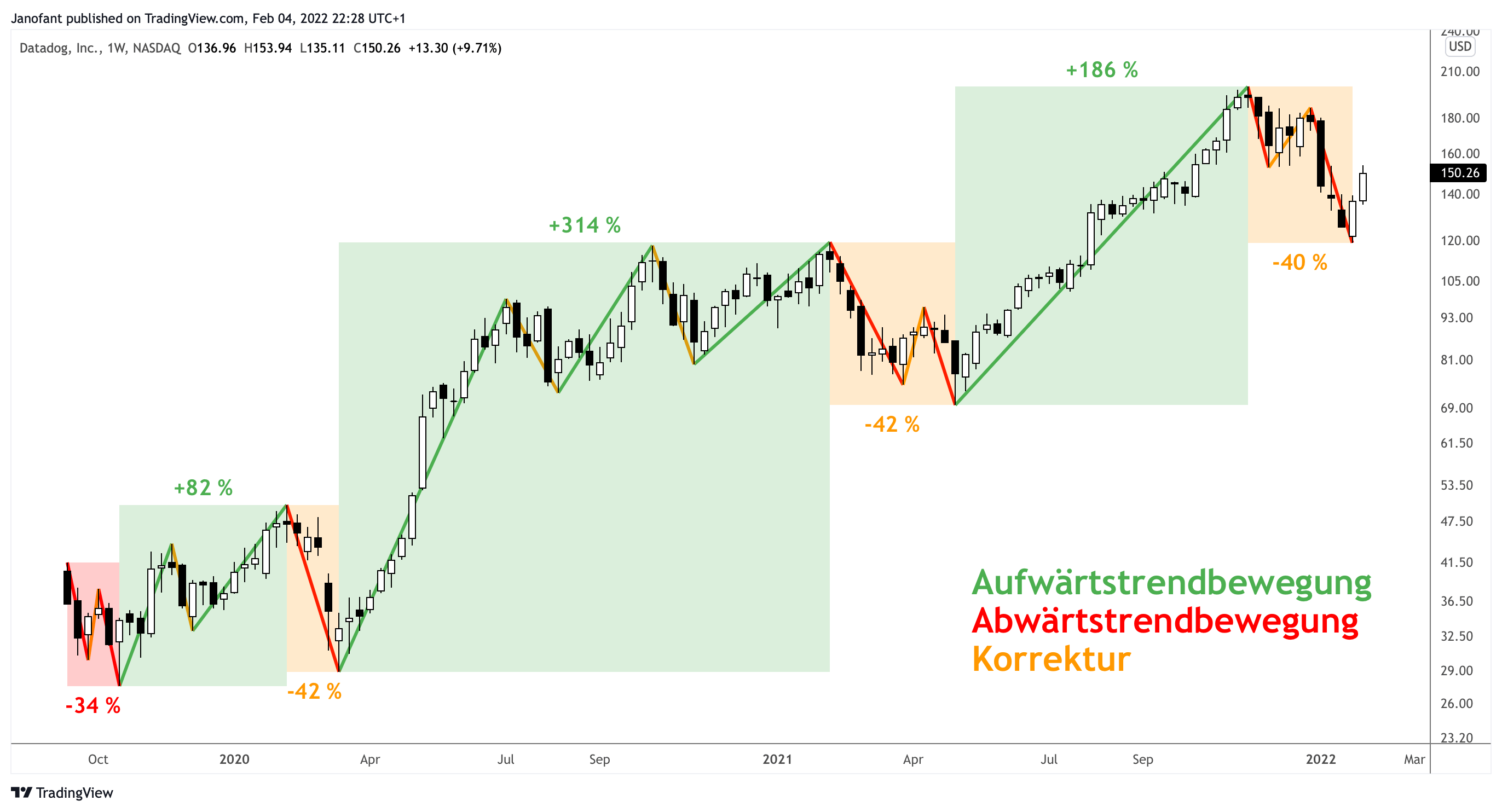

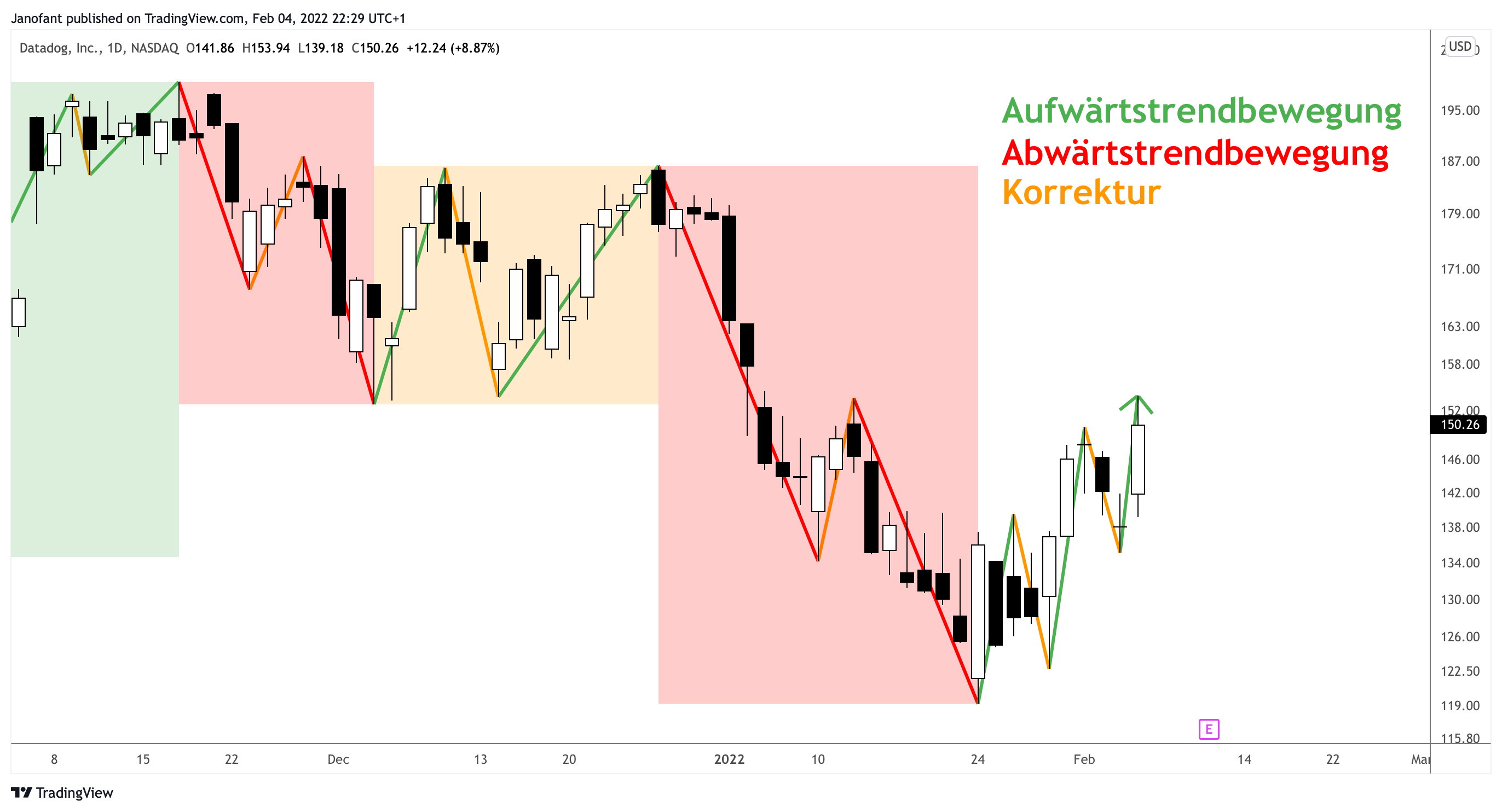

Kurzfristig konnte die Datadog-Aktie einen Boden ausbilden und die erste Aufwärtsbewegung einleiten. In der vergangenen Handelswoche wurde auch die Struktur des zuvor aktiven Abwärtstrends gebrochen und die aktuelle Aufwärtsstruktur etabliert sich als neuer Trend.