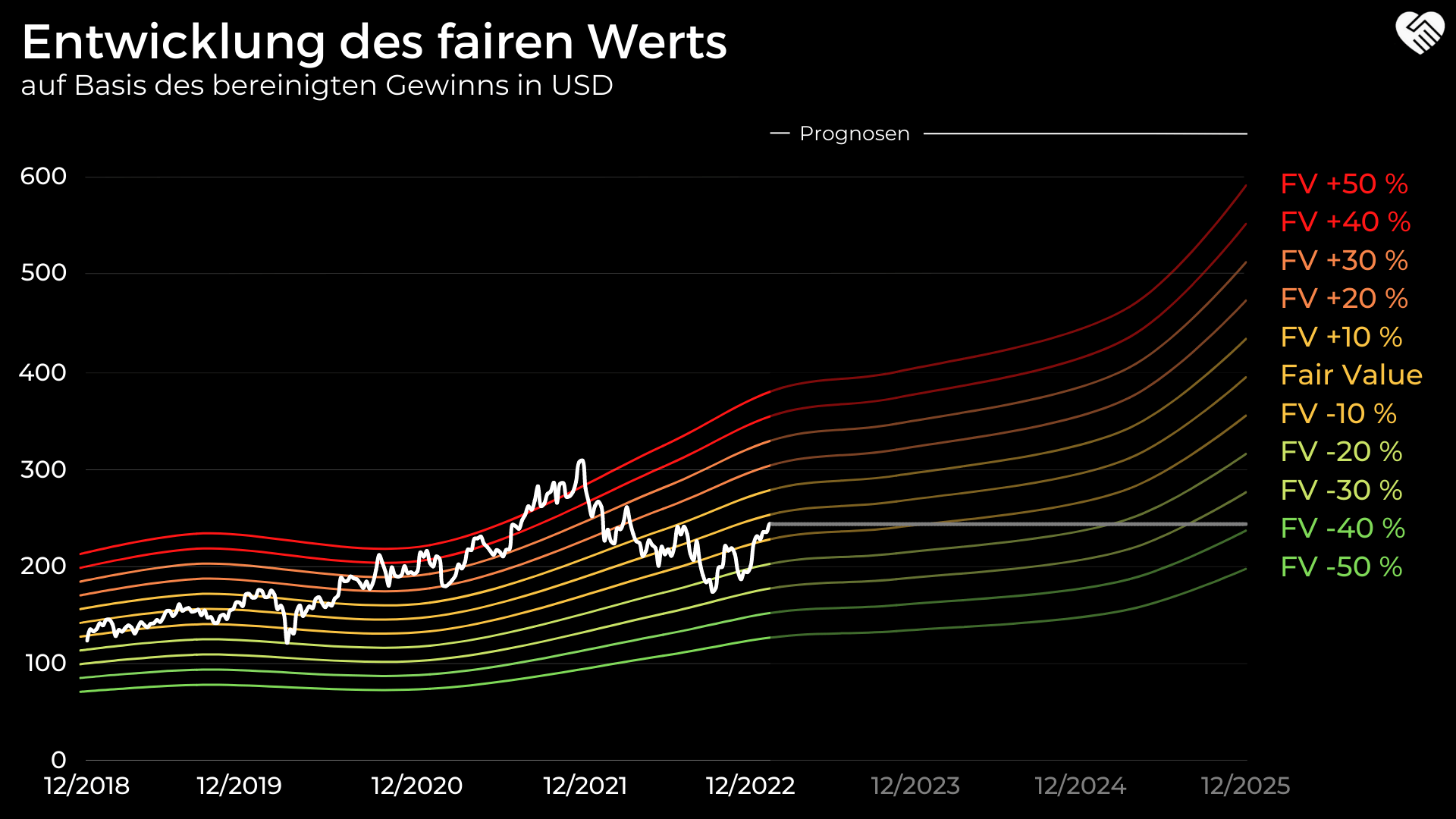

Bewertungsszenarien und -modelle

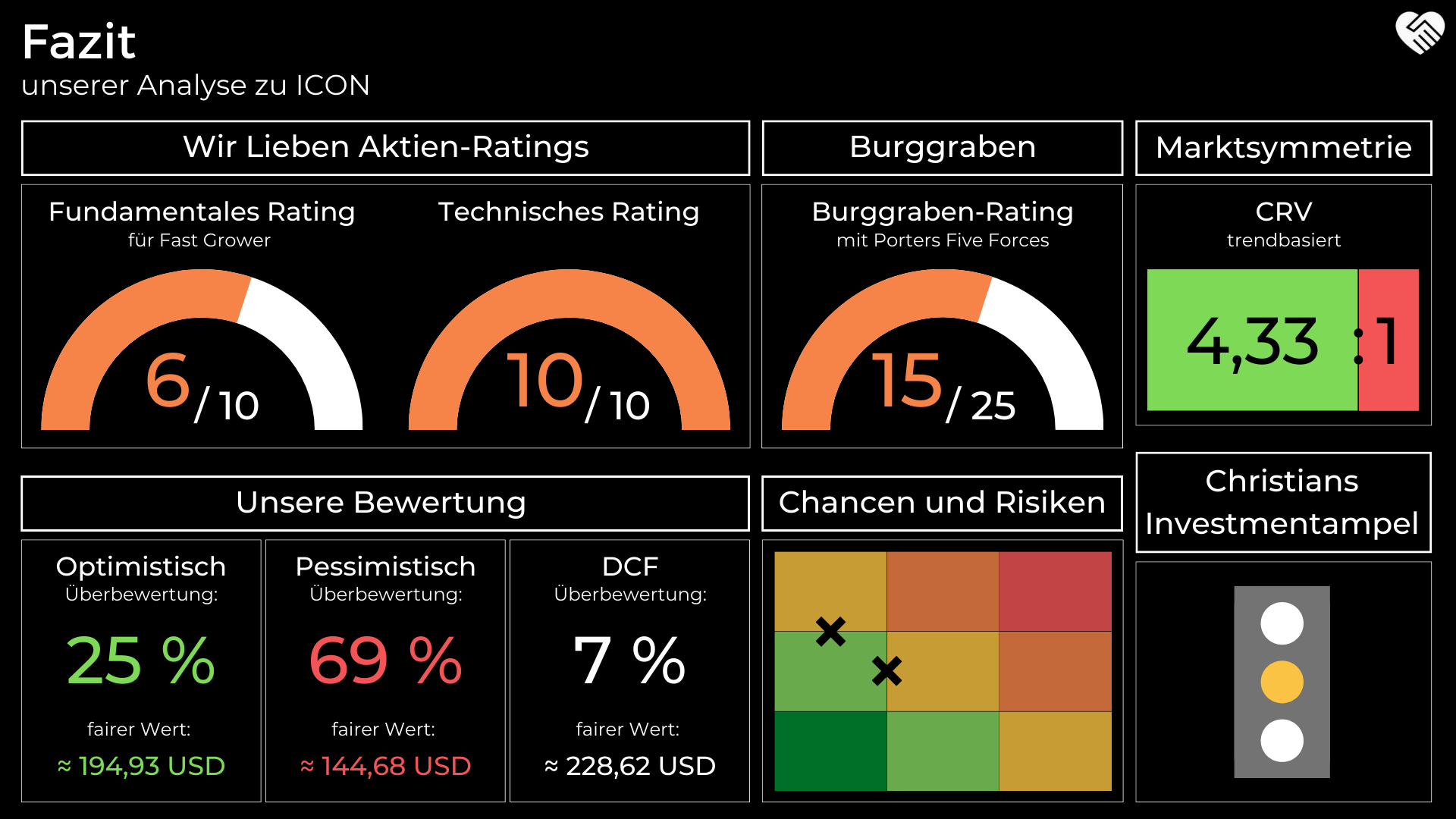

Optimistisches Szenario

Für die Jahre 2022 bis 2026 rechnen wir mit einem durchschnittlichen Umsatzwachstum von ca. 13,38 % p. a. Anschließend soll sich dieses von 8,00 % in 2027 langsam abflachen und im Jahr 2031 5,00 % und in der ewigen Rente (2032ff.) 2,00 % erreichen.

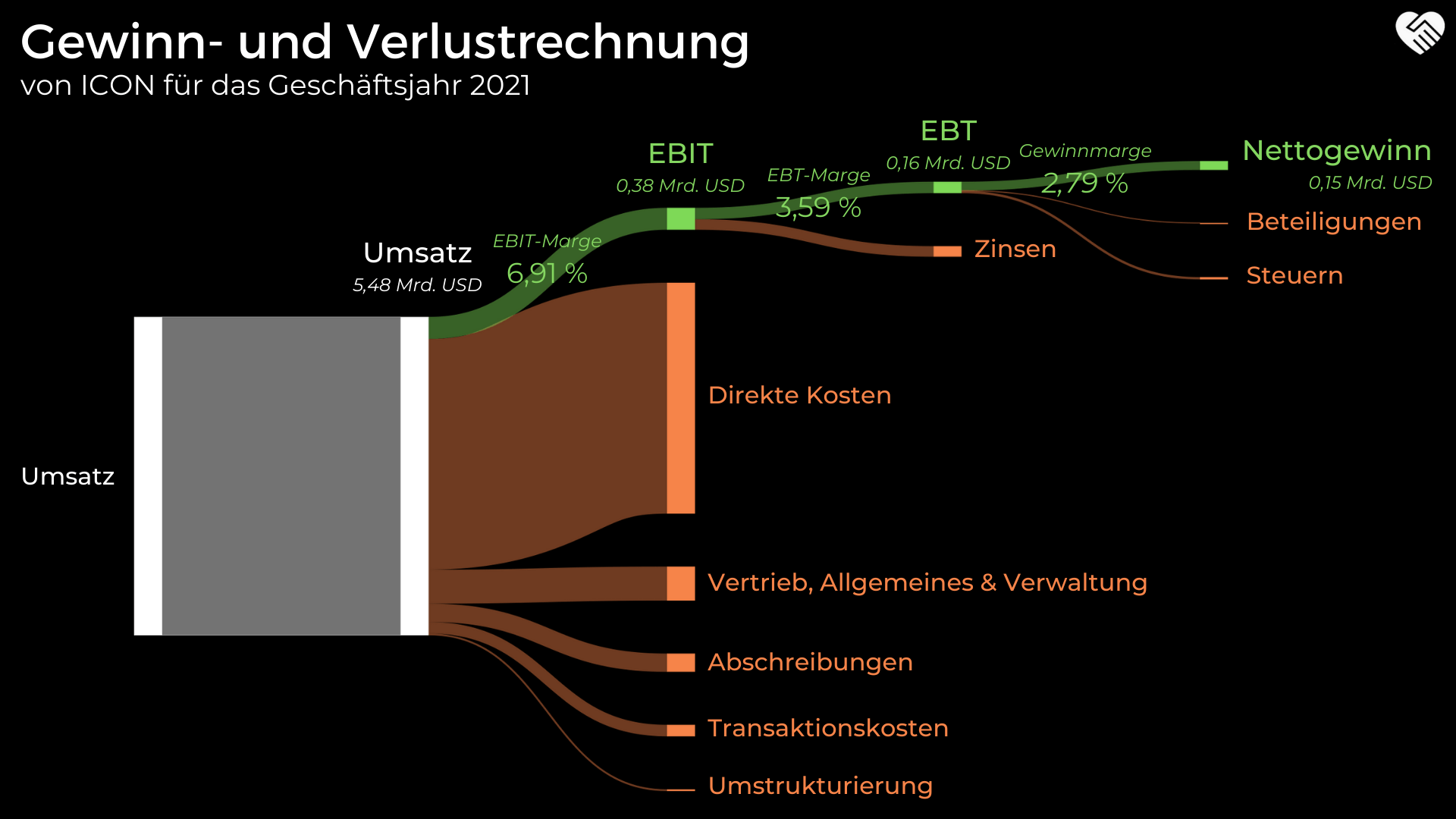

Bezüglich der Margen nehmen wir an, dass diese sich von den 6,91 % aus dem Geschäftsjahr 2021 auf bis zu 22,00 % in der ewigen Rente (2032ff.) erhöhen.

Für ICON kalkulieren wir optimistisch, weder mit einer Ausschüttung von Gewinnen noch mit Aktienrückkäufen.

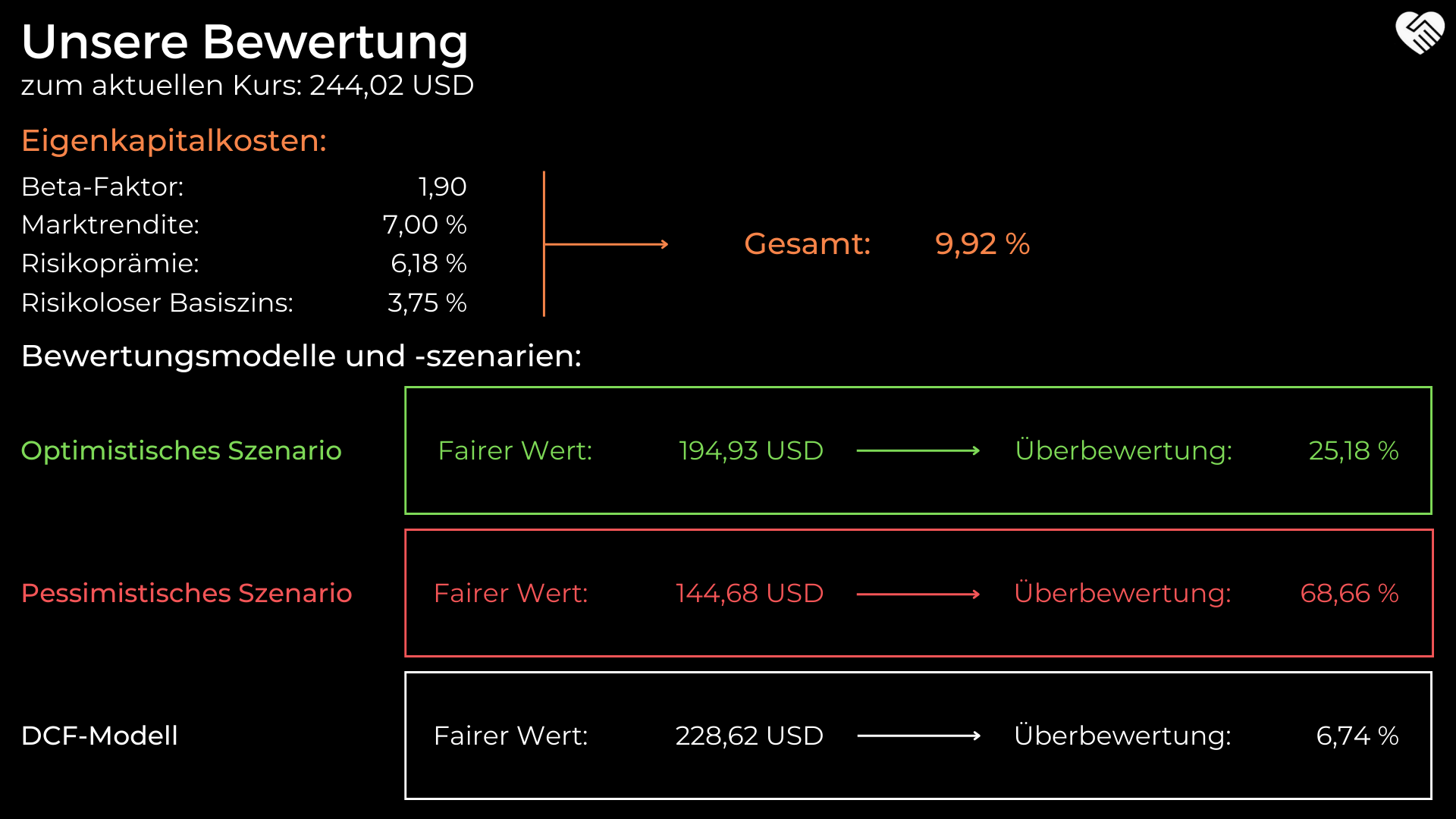

Der dann ermittelte faire Wert beläuft sich auf 194,93 USD und gibt damit eine Überbewertung von etwa 25,00 % an.

Mit einem KGVe von 24 in 2031 kommen wir dann auf eine Renditeerwartung von 9,26 % p. a.

Pessimistisches Szenario

Das pessimistische Szenario gestalten wir bis 2026 exakt gleich wie das optimistische. Anschließend gehen wir davon aus, dass das Umsatzwachstum 2027 schon nur noch 6,00 % beträgt. Für 2031 soll dieses dann noch 2,00 % sowie in der ewigen Rente (2032ff.) noch 1,50 % betragen.

Für die Margen nehmen wir an, dass diese sich bis in die ewige Rente (2032ff.) auf bis zu 20,00 % steigern können.

Zum aktuellen Zeitpunkt kommen wir damit nur noch auf einen fairen Wert von 144,68 USD und eine Überbewertung von ca. 69,00 %.

Mit einem Gewinnmultiple von 16 errechnen wir dann eine Rendite von 0,74 % p. a.

Auch hier nehmen wir weder Dividendenzahlungen noch Aktienrückkäufe an.

DCF-Modell

Bei der DCF-Berechnung kommen wir auf einen WACC von 8,65 % und verwenden einen Wachstumsabschlag von 2,00 %.

Für den gesamten Zeitraum verwenden wir hier die Umsatzzahlen der beiden DNP-Szenarien.

Wir rechnen damit, dass sich die Free Cashflow Marge von den für 2022 erwarteten 11,00 % auf bis zu 19,00 % in 2025 erhöht.

Damit kommen wir auf einen fairen Wert von 228,62 USD und eine Überbewertung von 6,73 %.

Das Modell findest du hier.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}